. 税引前当期純利益 :10,100,000円 法人税等 : 2,923,700円 税引後利益 :7,176,300円 ④別表4への記載 ・「当期利益又は当期損失」を7,176,300円とします。 ・「損金の額に算入した納税充当金」を2,923,700円とします。 純利益とは、 対象となる会計期間の間に 企業が得たすべての利益から、税金を含めたすべてのコストを差し引いた最終的な利益のこと を指します。 「当期利益」「最終利益」などとも. こうして、税引前当期純利益は、経常的な活動のほか、 臨時的な活動も含めた 会社全体の利益 で 、 税金を差し引く前 の利益を表します。 今回は、ここまで、当期純利益は、また次回にしましょう 。 ↓ 損益計算書って何だろう?(4)当期純利益って何? 税引後当期純利益の計算方法を教えてください。税引前当期純利益 前期360 当期380法人税 前期180 当期190未払法人税 前期100 当期130

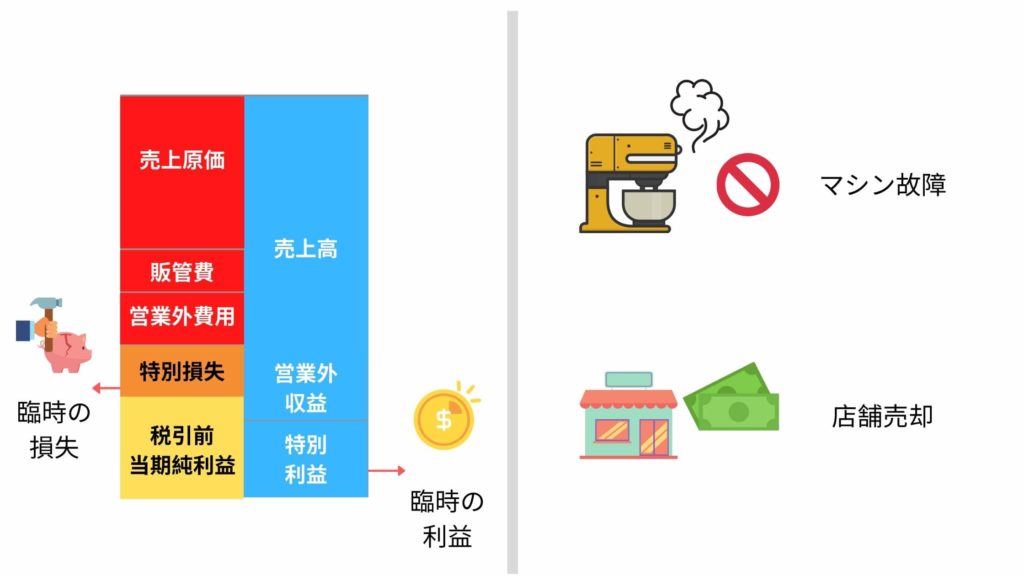

税引前利益とも呼ばれる税引前当期純利益とは? 税引前当期純利益とは、 法人税などの税金を支払う前の利益 のことです。 経常損益に主な営業活動とは関連の低い、臨時の出来事によって生じた特別利益を加え、さらに臨時の出来事によって生じた特別損失を差し引いて. 税引前当期純利益 :10,100,000円 法人税等 : 2,923,700円 税引後利益 :7,176,300円 ④別表4への記載 ・「当期利益又は当期損失」を7,176,300円とします。 ・「損金の額に算入した納税充当金」を2,923,700円とします。 税引後当期純利益の計算方法を教えてください。税引前当期純利益 前期360 当期380法人税 前期180 当期190未払法人税 前期100 当期130

税引前当期純利益 :10,100,000円 法人税等 : 2,923,700円 税引後利益 :7,176,300円 ④別表4への記載 ・「当期利益又は当期損失」を7,176,300円とします。 ・「損金の額に算入した納税充当金」を2,923,700円とします。

こうして、税引前当期純利益は、経常的な活動のほか、 臨時的な活動も含めた 会社全体の利益 で 、 税金を差し引く前 の利益を表します。 今回は、ここまで、当期純利益は、また次回にしましょう 。 ↓ 損益計算書って何だろう?(4)当期純利益って何? 今回の60円は税引前当期純利益1,000円を計算する過程で、収益としてプラスされています。 しかし、益金不算入であるため、収益のプラスを取り消す必要があります。 したがって、益金不算入額は税引前当期純利益から減算します。 (ⅱ) 益金算入額 こうして、税引前当期純利益は、経常的な活動のほか、 臨時的な活動も含めた 会社全体の利益 で 、 税金を差し引く前 の利益を表します。 今回は、ここまで、当期純利益は、また次回にしましょう 。 ↓ 損益計算書って何だろう?(4)当期純利益って何? 税引前当期純利益 は、「税引前利益」や「税引前当期利益」、「税金等調整前当期純利益」とも呼ばれ、 損益計算書 (p/l)において、経常利益(または経常損失)に特別利益を加え、そこから特別損失を差し引いた後の 利益 をいいます。.