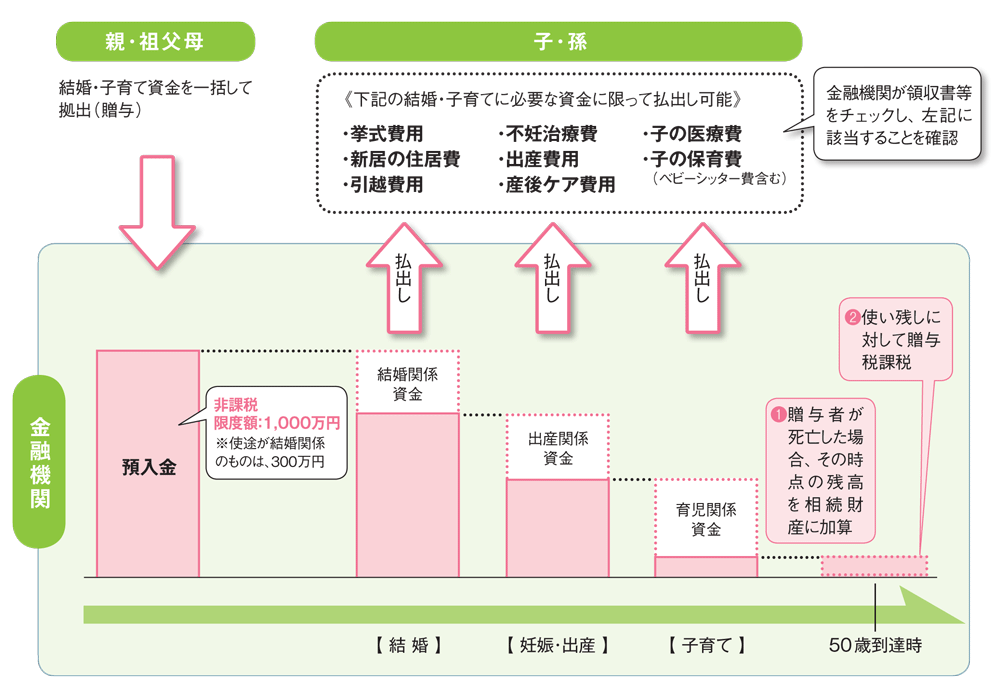

. ら結婚・子育て資金支出額(結婚に際して支払う金銭については、300万円が限度であり、管理残額がある場合には管 理残額を含む。)を控除した残額があるときは、その残額はその契約が終了した日の属する年に贈与があったことと なる。 一 般 贈 与 財 産 一括贈与非課税制度結婚・子育て資金の 平成 31年3月 31日 までに 、直 系尊属 から 20歳以上 50歳未満 の 直系卑属 に 結婚・子育 て 資金 の 一括贈与 を 行 った 場合、100 0万円 まで 贈与時 に 贈与税 を 非 課税 とすることができる 。 非課 税 を 適用 するための 贈与 の 方法 は 教育資金 の 一括贈与非課税制 度 と 同様、金融機関 と 結婚・子 育 て 資金管理契約 を 締結 し 、資. なお、教育資金の一括贈与の特例と結婚・子育て資金の一括贈与の特例については、2019年(平成31年)4月1日から制度の内容が変更されています。 財産をもらう人について所得制限 (1,000万円以下) が設けられた ことが主な変更点ですが、詳しくは税理士. 結婚・子育て資金の一括贈与に係る贈与税の非課税措置 「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」というのは、 ・父母や祖父母の直系尊属の贈与者が ・2015年7年4月1日~2019年3月31日の間に ・子や孫の20歳以上50歳未満の人に対して ・一括.

ら結婚・子育て資金支出額(結婚に際して支払う金銭については、300万円が限度であり、管理残額がある場合には管 理残額を含む。)を控除した残額があるときは、その残額はその契約が終了した日の属する年に贈与があったことと なる。 一 般 贈 与 財 産 なお、教育資金の一括贈与の特例と結婚・子育て資金の一括贈与の特例については、2019年(平成31年)4月1日から制度の内容が変更されています。 財産をもらう人について所得制限 (1,000万円以下) が設けられた ことが主な変更点ですが、詳しくは税理士. 「教育資金の一括贈与の非課税制度」と兄弟のような制度です。 同じく 2021 年 3 月 31 日までの制度で、 20歳以上50歳未満の子や孫に対する結婚や子育てにかかる資金の贈与 について、 受贈者ごとに1,000万円(うち、結婚資金は300万円)まで 贈与税がかかり.

「教育資金の一括贈与の非課税制度」と兄弟のような制度です。 同じく 2021 年 3 月 31 日までの制度で、 20歳以上50歳未満の子や孫に対する結婚や子育てにかかる資金の贈与 について、 受贈者ごとに1,000万円(うち、結婚資金は300万円)まで 贈与税がかかり.

結婚・子育て資金の一括贈与に係る贈与税の非課税措置 「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」というのは、 ・父母や祖父母の直系尊属の贈与者が ・2015年7年4月1日~2019年3月31日の間に ・子や孫の20歳以上50歳未満の人に対して ・一括. 結婚・子育て資金の一括贈与に係る贈与税の非課税措置 「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」というのは、 ・父母や祖父母の直系尊属の贈与者が ・2015年7年4月1日~2019年3月31日の間に ・子や孫の20歳以上50歳未満の人に対して ・一括. 「教育資金の一括贈与の非課税制度」と兄弟のような制度です。 同じく 2021 年 3 月 31 日までの制度で、 20歳以上50歳未満の子や孫に対する結婚や子育てにかかる資金の贈与 について、 受贈者ごとに1,000万円(うち、結婚資金は300万円)まで 贈与税がかかり. 一括贈与非課税制度結婚・子育て資金の 平成 31年3月 31日 までに 、直 系尊属 から 20歳以上 50歳未満 の 直系卑属 に 結婚・子育 て 資金 の 一括贈与 を 行 った 場合、100 0万円 まで 贈与時 に 贈与税 を 非 課税 とすることができる 。 非課 税 を 適用 するための 贈与 の 方法 は 教育資金 の 一括贈与非課税制 度 と 同様、金融機関 と 結婚・子 育 て 資金管理契約 を 締結 し 、資.