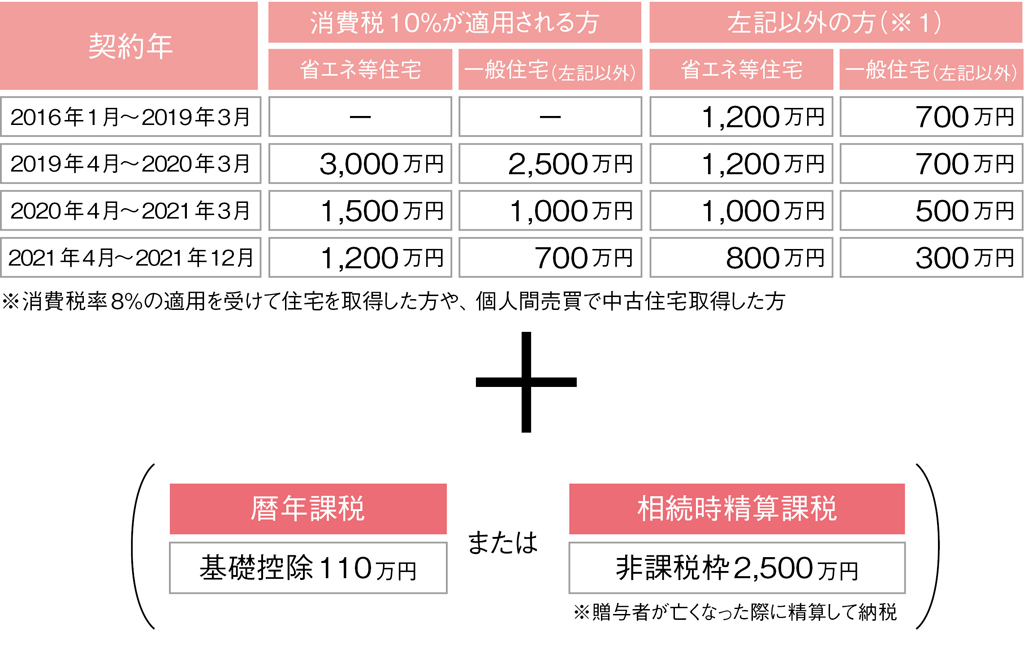

. 印花税:房屋核定价格/1.05*1‰ ※ {1}如需赠与房屋中的一部分份额,则只需缴纳份额部分的税费即可; {2}如需赠与房屋为公房或二类经济适用住房还需要缴纳相应的土地出让金; {3}改变房屋性质的。 所需携带的资料为: 金 の 一 括 贈 与 に 係 る 贈 与 税 の 非 課 税 措 置 の 創 設 1 住 宅 取 得 等 資 金 贈 与 、 教 育 資 金 一 括 贈 与 に 係 る 非 課 税 措 置 の 延 長 ・ 拡 充 2 結婚・子育て資金を子や孫に一括して贈与し た場合の贈与税の非課税措置が創設される 住宅.

金 の 一 括 贈 与 に 係 る 贈 与 税 の 非 課 税 措 置 の 創 設 1 住 宅 取 得 等 資 金 贈 与 、 教 育 資 金 一 括 贈 与 に 係 る 非 課 税 措 置 の 延 長 ・ 拡 充 2 結婚・子育て資金を子や孫に一括して贈与し た場合の贈与税の非課税措置が創設される 住宅. 印花税:房屋核定价格/1.05*1‰ ※ {1}如需赠与房屋中的一部分份额,则只需缴纳份额部分的税费即可; {2}如需赠与房屋为公房或二类经济适用住房还需要缴纳相应的土地出让金; {3}改变房屋性质的。 所需携带的资料为:

印花税:房屋核定价格/1.05*1‰ ※ {1}如需赠与房屋中的一部分份额,则只需缴纳份额部分的税费即可; {2}如需赠与房屋为公房或二类经济适用住房还需要缴纳相应的土地出让金; {3}改变房屋性质的。 所需携带的资料为:

金 の 一 括 贈 与 に 係 る 贈 与 税 の 非 課 税 措 置 の 創 設 1 住 宅 取 得 等 資 金 贈 与 、 教 育 資 金 一 括 贈 与 に 係 る 非 課 税 措 置 の 延 長 ・ 拡 充 2 結婚・子育て資金を子や孫に一括して贈与し た場合の贈与税の非課税措置が創設される 住宅. 印花税:房屋核定价格/1.05*1‰ ※ {1}如需赠与房屋中的一部分份额,则只需缴纳份额部分的税费即可; {2}如需赠与房屋为公房或二类经济适用住房还需要缴纳相应的土地出让金; {3}改变房屋性质的。 所需携带的资料为: 金 の 一 括 贈 与 に 係 る 贈 与 税 の 非 課 税 措 置 の 創 設 1 住 宅 取 得 等 資 金 贈 与 、 教 育 資 金 一 括 贈 与 に 係 る 非 課 税 措 置 の 延 長 ・ 拡 充 2 結婚・子育て資金を子や孫に一括して贈与し た場合の贈与税の非課税措置が創設される 住宅.