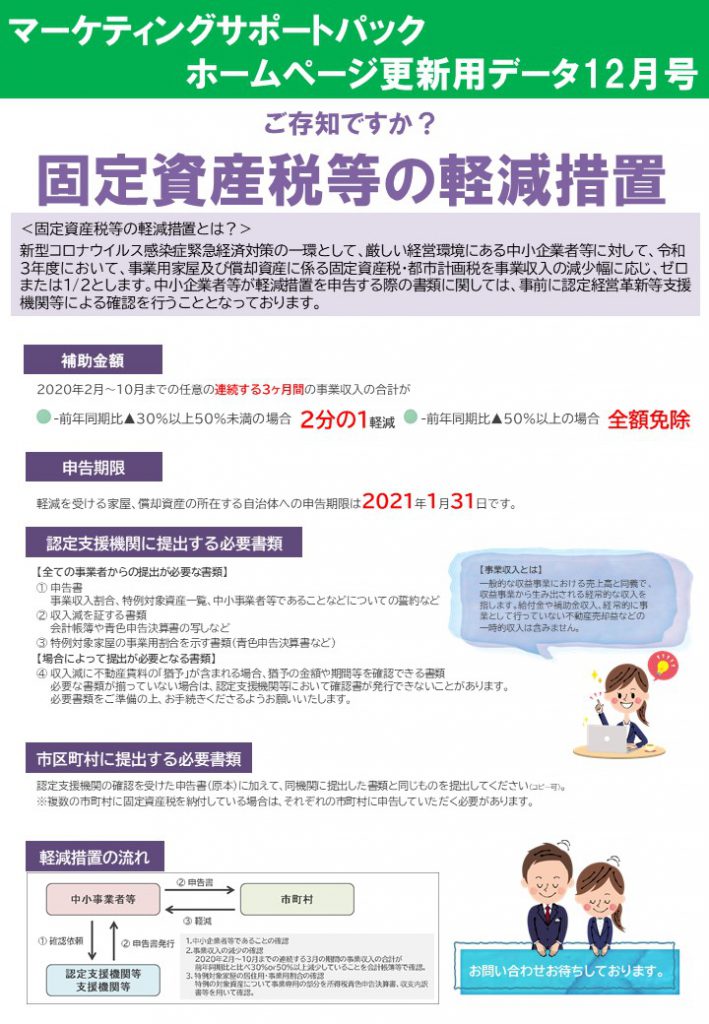

. 「自宅兼事務所の固定資産税が経費にならなかった事例」 です。 個人で不動産を所有している人で、自宅を事務所として使っている 人もいると思います。 では、自宅に係る支出は、その一部でも経費にすることができるの でしょうか? 小規模な会社の場合、自宅を会社の事務所として使うことはよくありますよね。 今回は自宅兼事務所の取得態様別にメリットデメリットの比較をしてみたいと思います。 会社が自宅兼事務所を購入する場合 メリット 借入金利子・固定資産税・修繕費等も全て

小規模な会社の場合、自宅を会社の事務所として使うことはよくありますよね。 今回は自宅兼事務所の取得態様別にメリットデメリットの比較をしてみたいと思います。 会社が自宅兼事務所を購入する場合 メリット 借入金利子・固定資産税・修繕費等も全て 「自宅兼事務所の固定資産税が経費にならなかった事例」 です。 個人で不動産を所有している人で、自宅を事務所として使っている 人もいると思います。 では、自宅に係る支出は、その一部でも経費にすることができるの でしょうか?

「自宅兼事務所の固定資産税が経費にならなかった事例」 です。 個人で不動産を所有している人で、自宅を事務所として使っている 人もいると思います。 では、自宅に係る支出は、その一部でも経費にすることができるの でしょうか?

小規模な会社の場合、自宅を会社の事務所として使うことはよくありますよね。 今回は自宅兼事務所の取得態様別にメリットデメリットの比較をしてみたいと思います。 会社が自宅兼事務所を購入する場合 メリット 借入金利子・固定資産税・修繕費等も全て 「自宅兼事務所の固定資産税が経費にならなかった事例」 です。 個人で不動産を所有している人で、自宅を事務所として使っている 人もいると思います。 では、自宅に係る支出は、その一部でも経費にすることができるの でしょうか? 小規模な会社の場合、自宅を会社の事務所として使うことはよくありますよね。 今回は自宅兼事務所の取得態様別にメリットデメリットの比較をしてみたいと思います。 会社が自宅兼事務所を購入する場合 メリット 借入金利子・固定資産税・修繕費等も全て