. 課税所得金額はマイナスにはならず、合計所得金額から所得控除の額を引いた金額がマイナスとなる場合は0円ですが、 住民税には、 ①所得割と、 ②均等割、があります。 即ち、住民税額=所得割額+均等割額、です。 毎年5~6月ごろに会社から配られる住民税決定通知書。 その住民税決定通知書の項目の中には色々な金額名が並んでいます。 そこで今回は 住民税決定通知書に記載の市町村民税の課税標準額って一体なに? 市町村民税の課税標準額からどうやって住民税の計算をするの… 法人税割の課税標準は、法人税法その他の法人税に関する法令の規定によって計算した法人税額又は個別帰属法人税額で次に掲げる控除を行う前の額である( 法23 ①、 292 ①)。. 所得割額を算出します (ウ)に住民税の税率を掛けます。 2,450,000円×4%(都民税の税率)= 98,000 円(都民税) 2,450,000円×6%(特別区民税の税率)= 147,000円(特別区民税) 所得割額は 245,000円.

所得割額を算出します (ウ)に住民税の税率を掛けます。 2,450,000円×4%(都民税の税率)= 98,000 円(都民税) 2,450,000円×6%(特別区民税の税率)= 147,000円(特別区民税) 所得割額は 245,000円. 「 市町村民税の課税標準額 × 6% - 市町村民税の調整控除額 」. 市民税 6% 県民税 4% 分離課税分の所得割税率

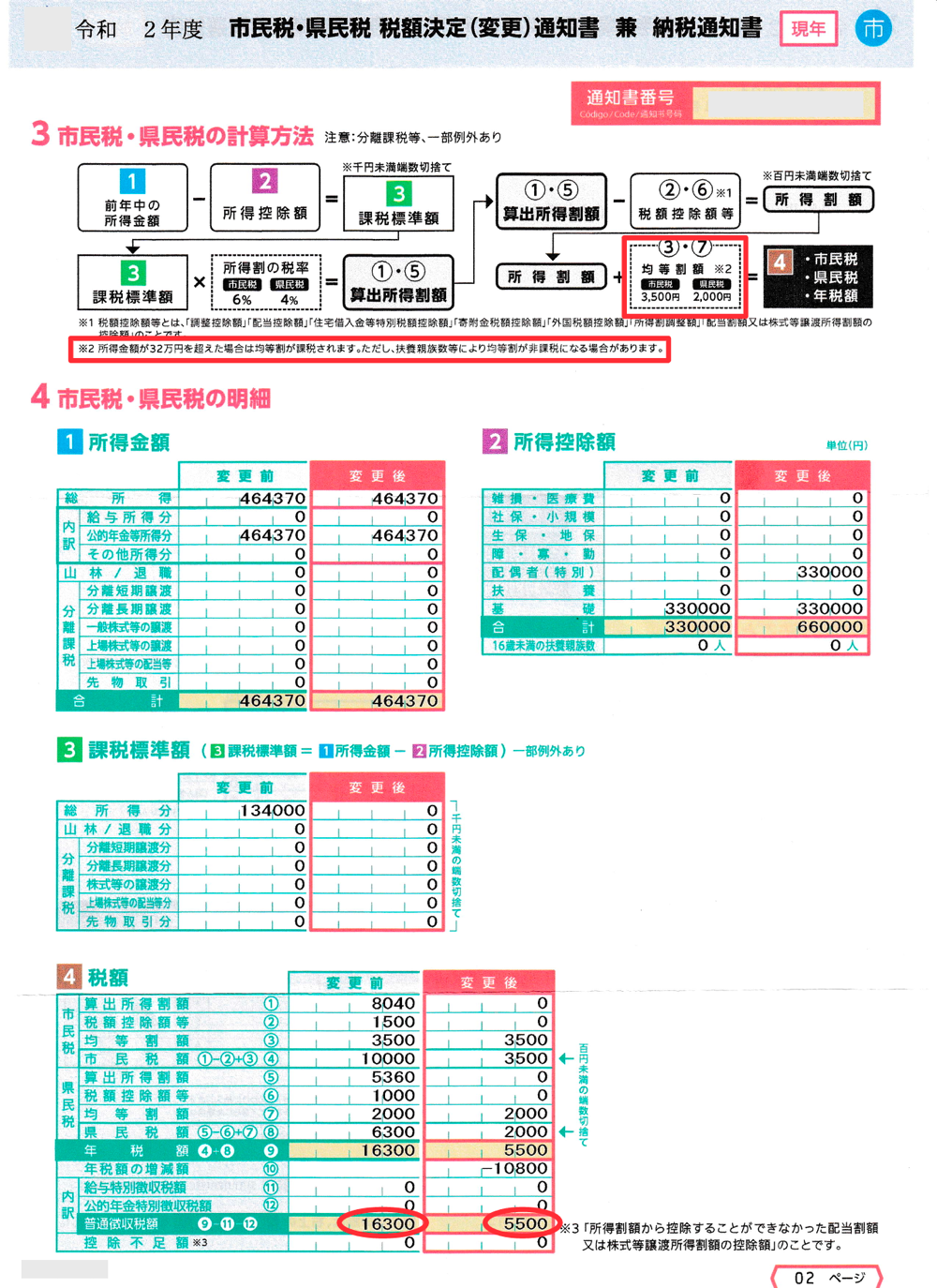

「 市町村民税の課税標準額 × 6% - 市町村民税の調整控除額 」.

(1) 市民税額 課税標準額 × 6%(税率)= 市民税額 1,578,000円 × 6% = 94,680円 (2) 道民税額 課税標準額 × 4%(税率)= 道民税額 1,578,000円 × 4% = 63,210円. 毎年5~6月ごろに会社から配られる住民税決定通知書。 その住民税決定通知書の項目の中には色々な金額名が並んでいます。 そこで今回は 住民税決定通知書に記載の市町村民税の課税標準額って一体なに? 市町村民税の課税標準額からどうやって住民税の計算をするの… 課税所得金額はマイナスにはならず、合計所得金額から所得控除の額を引いた金額がマイナスとなる場合は0円ですが、 住民税には、 ①所得割と、 ②均等割、があります。 即ち、住民税額=所得割額+均等割額、です。 所得割額を算出します (ウ)に住民税の税率を掛けます。 2,450,000円×4%(都民税の税率)= 98,000 円(都民税) 2,450,000円×6%(特別区民税の税率)= 147,000円(特別区民税) 所得割額は 245,000円.