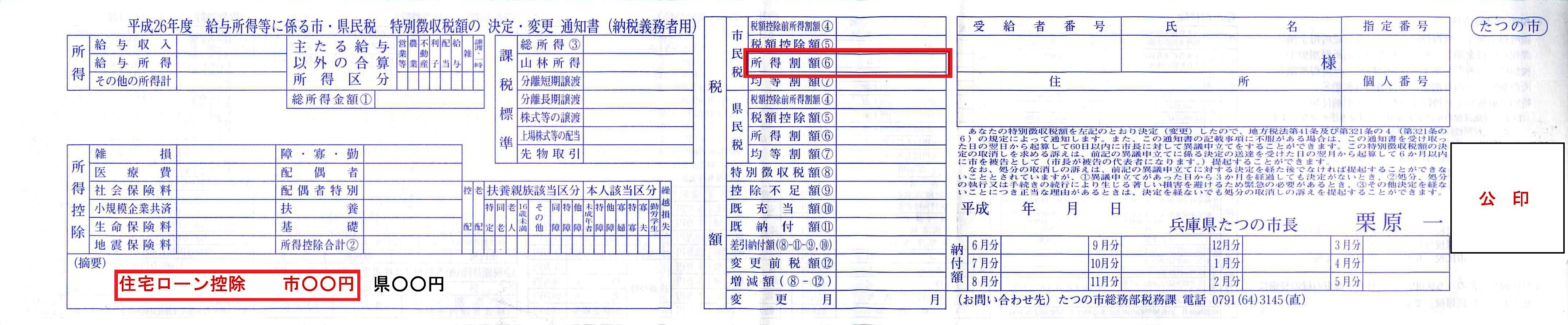

. 調布市の住民税の所得割課税額を計算する 住民税の課税対象額に所得割の税率10%をかけると調布市の住民税の所得割額が計算できます。 年収200万円:課税対象額 60.6万円 x 住民税率 10% = 6.06万円 年収300万円:課税対象額 116万円 x 住民税率 10% = 11.6万円 年収400万円:課税対象額 176万円 x 住民税率 10% = 17.6万円 年収500万円:課税対象額 242万円 x 住民税率 10% =. 改正前 (平成25年度まで) 市民税 3,000円 都民税 1,000円 合計 4,000円 改正後 (平成26年度から令和5年度まで) 市民税 3,500円 都民税 1,500円 合計 5,000円 所得割 所得割の税率は、一律 10パーセント (市民税6パーセント、都民税4パーセント)です。 個人住民税の所得割 市民税 税率 6パーセント 都民税 税率 4パーセント 分離課税 分離課税の対象となる所得 (土地・建物. 税額試算後、「 令和4年度 市民税・都民税申告書」または「 令和3年度 市民税・都民税申告書」を作成することができます。 作成した申告書は印刷して、市民税・都民税申告時に提出することができます。 データ送信や、電子メールへのファイル添付により申告書を提出することはできま.

調布市の住民税の所得割課税額を計算する 住民税の課税対象額に所得割の税率10%をかけると調布市の住民税の所得割額が計算できます。 年収200万円:課税対象額 60.6万円 x 住民税率 10% = 6.06万円 年収300万円:課税対象額 116万円 x 住民税率 10% = 11.6万円 年収400万円:課税対象額 176万円 x 住民税率 10% = 17.6万円 年収500万円:課税対象額 242万円 x 住民税率 10% =. 税額試算後、「 令和4年度 市民税・都民税申告書」または「 令和3年度 市民税・都民税申告書」を作成することができます。 作成した申告書は印刷して、市民税・都民税申告時に提出することができます。 データ送信や、電子メールへのファイル添付により申告書を提出することはできま. 改正前 (平成25年度まで) 市民税 3,000円 都民税 1,000円 合計 4,000円 改正後 (平成26年度から令和5年度まで) 市民税 3,500円 都民税 1,500円 合計 5,000円 所得割 所得割の税率は、一律 10パーセント (市民税6パーセント、都民税4パーセント)です。 個人住民税の所得割 市民税 税率 6パーセント 都民税 税率 4パーセント 分離課税 分離課税の対象となる所得 (土地・建物.

調布市の住民税の所得割課税額を計算する 住民税の課税対象額に所得割の税率10%をかけると調布市の住民税の所得割額が計算できます。 年収200万円:課税対象額 60.6万円 x 住民税率 10% = 6.06万円 年収300万円:課税対象額 116万円 x 住民税率 10% = 11.6万円 年収400万円:課税対象額 176万円 x 住民税率 10% = 17.6万円 年収500万円:課税対象額 242万円 x 住民税率 10% =.

改正前 (平成25年度まで) 市民税 3,000円 都民税 1,000円 合計 4,000円 改正後 (平成26年度から令和5年度まで) 市民税 3,500円 都民税 1,500円 合計 5,000円 所得割 所得割の税率は、一律 10パーセント (市民税6パーセント、都民税4パーセント)です。 個人住民税の所得割 市民税 税率 6パーセント 都民税 税率 4パーセント 分離課税 分離課税の対象となる所得 (土地・建物. 税額試算後、「 令和4年度 市民税・都民税申告書」または「 令和3年度 市民税・都民税申告書」を作成することができます。 作成した申告書は印刷して、市民税・都民税申告時に提出することができます。 データ送信や、電子メールへのファイル添付により申告書を提出することはできま. 改正前 (平成25年度まで) 市民税 3,000円 都民税 1,000円 合計 4,000円 改正後 (平成26年度から令和5年度まで) 市民税 3,500円 都民税 1,500円 合計 5,000円 所得割 所得割の税率は、一律 10パーセント (市民税6パーセント、都民税4パーセント)です。 個人住民税の所得割 市民税 税率 6パーセント 都民税 税率 4パーセント 分離課税 分離課税の対象となる所得 (土地・建物. 調布市の住民税の所得割課税額を計算する 住民税の課税対象額に所得割の税率10%をかけると調布市の住民税の所得割額が計算できます。 年収200万円:課税対象額 60.6万円 x 住民税率 10% = 6.06万円 年収300万円:課税対象額 116万円 x 住民税率 10% = 11.6万円 年収400万円:課税対象額 176万円 x 住民税率 10% = 17.6万円 年収500万円:課税対象額 242万円 x 住民税率 10% =.