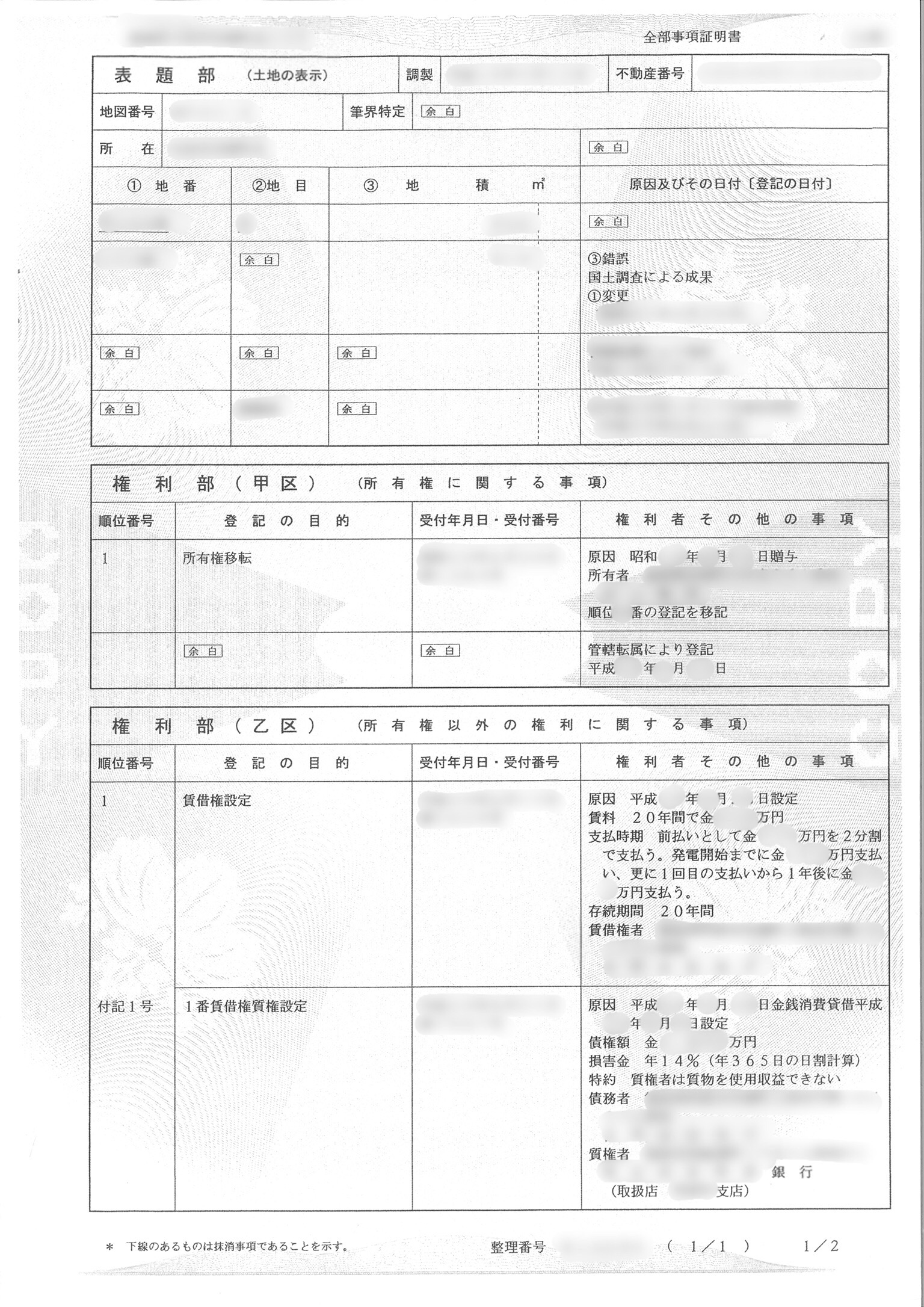

. 貸地の評価額 = 自用地評価額 × (1 - 借地権割合. (2) (1)に掲げる賃借権以外の賃借権 自用地としての価額 × 賃借権の残存期間に応じその賃借権が地上権であるとした場合の法定地上権割合の2分の1に相当する割合 (注) 1 「法定地上権割合」は、相続税法第23条に規定する割合です。 借地権の相続税評価をパターン別に徹底解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人|相続ブログ|税理士法人トゥモローズは、東京の相続専門税理士法人です。謙虚に、素直に、誠実にお客様の相続に最善を尽くします。これまでの税務調査率は毎年1%未満. 建物賃借権の相続税評価額は 0 円 財産を相続等によって取得した場合、相続税の計算上、 相続財産の価額を評価しなればなりませんが、建物の賃借権の相続税評価額は 0 円 です。 相続税について不明な点は相続税に強い税理士に相談するとよいでしょう。

(2) (1)に掲げる賃借権以外の賃借権 自用地としての価額 × 賃借権の残存期間に応じその賃借権が地上権であるとした場合の法定地上権割合の2分の1に相当する割合 (注) 1 「法定地上権割合」は、相続税法第23条に規定する割合です。 固定資産税評価額 × (1-借家権割合×賃貸割合) = 貸家の相続税評価額. 貸地の評価額 = 自用地評価額 × (1 - 借地権割合.

貸地の評価額 = 自用地評価額 × (1 - 借地権割合.

貸地の評価額 = 自用地評価額 × (1 - 借地権割合. 貸地の評価額 = 自用地評価額 × (1 - 借地権割合. 借地権の相続税評価をパターン別に徹底解説 | 税理士法人トゥモローズ | 東京の相続税申告・相続専門の税理士法人|相続ブログ|税理士法人トゥモローズは、東京の相続専門税理士法人です。謙虚に、素直に、誠実にお客様の相続に最善を尽くします。これまでの税務調査率は毎年1%未満. 建物賃借権の相続税評価額は 0 円 財産を相続等によって取得した場合、相続税の計算上、 相続財産の価額を評価しなればなりませんが、建物の賃借権の相続税評価額は 0 円 です。 相続税について不明な点は相続税に強い税理士に相談するとよいでしょう。