. 贈与税の課税方式は 2 つある 個人間の贈与には、通常、贈与税がかかります。 贈与税の課税方法には、 「暦年課税」と「相続時精算課税」の 2 つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。 毎年 110 万円の非課税枠(基礎控除)があるのは、「暦年. 6月 13, 2018 / 更新日 : 次に、 「贈与税が合法的にかからない方法3選」 の二つ目として、 贈与税の特例を 紹介していきます。 贈与税には様々な特例があります。条件に合う場合は是非検討してみてください。主な贈与税の特例制度は次の通りです。 贈与税の配偶者控除 2000万

次に、 「贈与税が合法的にかからない方法3選」 の二つ目として、 贈与税の特例を 紹介していきます。 贈与税には様々な特例があります。条件に合う場合は是非検討してみてください。主な贈与税の特例制度は次の通りです。 贈与税の配偶者控除 2000万 贈与税の課税方式は 2 つある 個人間の贈与には、通常、贈与税がかかります。 贈与税の課税方法には、 「暦年課税」と「相続時精算課税」の 2 つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。 毎年 110 万円の非課税枠(基礎控除)があるのは、「暦年. 6月 13, 2018 / 更新日 :

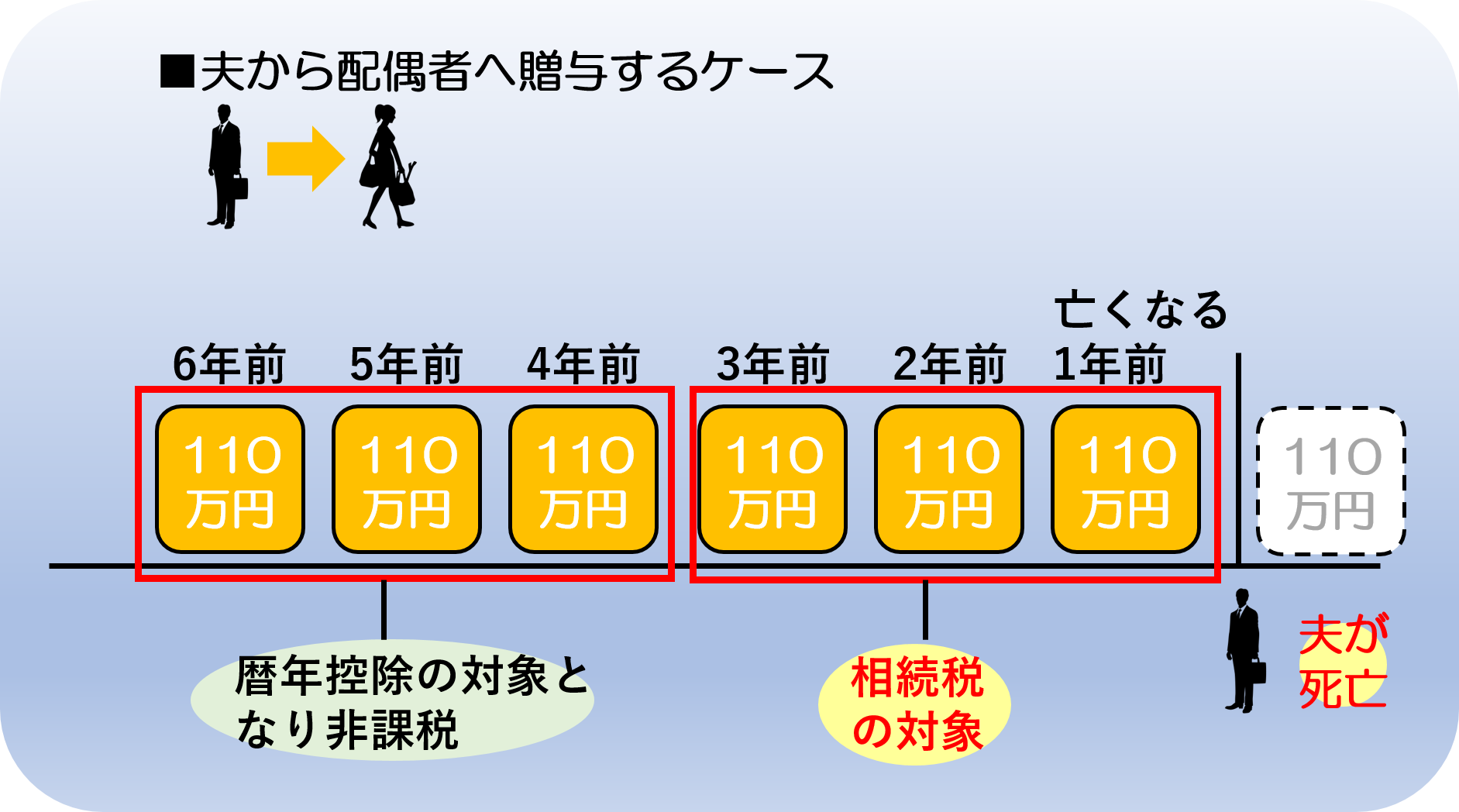

贈与税の課税方式は 2 つある 個人間の贈与には、通常、贈与税がかかります。 贈与税の課税方法には、 「暦年課税」と「相続時精算課税」の 2 つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。 毎年 110 万円の非課税枠(基礎控除)があるのは、「暦年.

贈与税の課税方式は 2 つある 個人間の贈与には、通常、贈与税がかかります。 贈与税の課税方法には、 「暦年課税」と「相続時精算課税」の 2 つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。 毎年 110 万円の非課税枠(基礎控除)があるのは、「暦年. 次に、 「贈与税が合法的にかからない方法3選」 の二つ目として、 贈与税の特例を 紹介していきます。 贈与税には様々な特例があります。条件に合う場合は是非検討してみてください。主な贈与税の特例制度は次の通りです。 贈与税の配偶者控除 2000万 贈与税の課税方式は 2 つある 個人間の贈与には、通常、贈与税がかかります。 贈与税の課税方法には、 「暦年課税」と「相続時精算課税」の 2 つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。 毎年 110 万円の非課税枠(基礎控除)があるのは、「暦年. 6月 13, 2018 / 更新日 :