. 土地や建物といった不動産、自動車、現金などを贈与されたとき、 贈与税 が課されます。 贈与とは無償で渡すことですが、実は 現金よりも土地で贈与を受けたほうが贈与税額は少なくなります 。. 生命保険を利用することによって、生命保険金の 非課税 枠を利用することが出来ます。 生命保険金の 非課税 枠は「500万円×法定相続人の人数」で計算されるため、仮に法定相続人が配偶者とお子様お二人だった場合には、法定相続. No.4408 贈与税の計算と税率(暦年課税) no.4408 贈与税の計算と税率(暦年課税) [令和3年9月1日現在法令等] 対象税目. 土地の贈与税を節税するためには? 土地の贈与税を節税するためには、非課税枠の大きい控除制度を活用することがカギとなります。 特に活用したいのは以下の2つです。 配偶者控除(おしどり贈与) 住宅取得等資金贈与の非課税制度

生命保険を利用することによって、生命保険金の 非課税 枠を利用することが出来ます。 生命保険金の 非課税 枠は「500万円×法定相続人の人数」で計算されるため、仮に法定相続人が配偶者とお子様お二人だった場合には、法定相続. 土地の贈与税を節税するためには? 土地の贈与税を節税するためには、非課税枠の大きい控除制度を活用することがカギとなります。 特に活用したいのは以下の2つです。 配偶者控除(おしどり贈与) 住宅取得等資金贈与の非課税制度 No.4408 贈与税の計算と税率(暦年課税) no.4408 贈与税の計算と税率(暦年課税) [令和3年9月1日現在法令等] 対象税目.

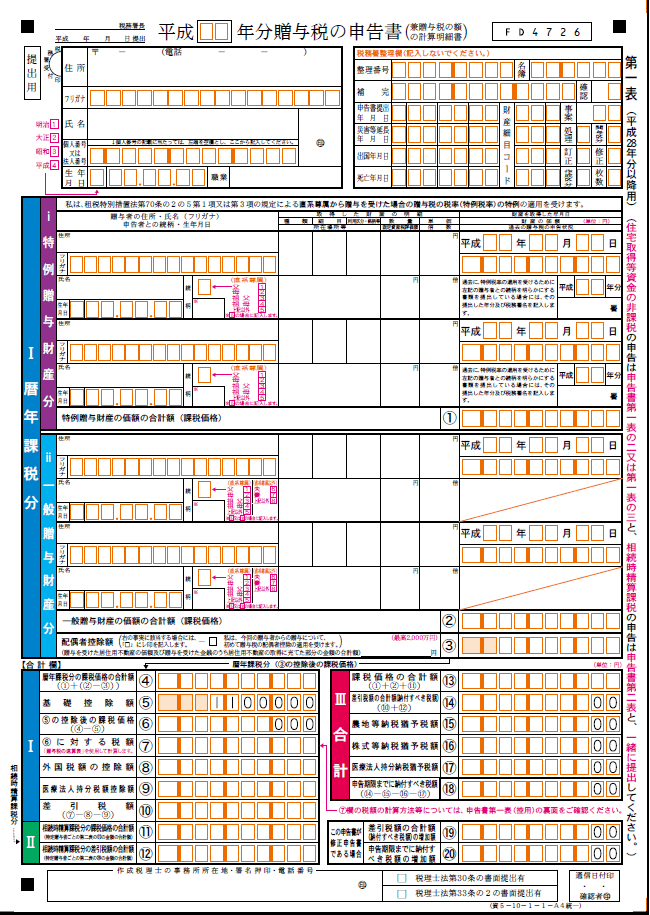

二 資産課税 1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 (1)適用期限(令和3年12月31日)を令和5年12月31日まで2年延長する。 (2)非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし.

二 資産課税 1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 (1)適用期限(令和3年12月31日)を令和5年12月31日まで2年延長する。 (2)非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし. No.4408 贈与税の計算と税率(暦年課税) no.4408 贈与税の計算と税率(暦年課税) [令和3年9月1日現在法令等] 対象税目. 生命保険を利用することによって、生命保険金の 非課税 枠を利用することが出来ます。 生命保険金の 非課税 枠は「500万円×法定相続人の人数」で計算されるため、仮に法定相続人が配偶者とお子様お二人だった場合には、法定相続. 二 資産課税 1 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等 (1)適用期限(令和3年12月31日)を令和5年12月31日まで2年延長する。 (2)非課税限度額は、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をし.