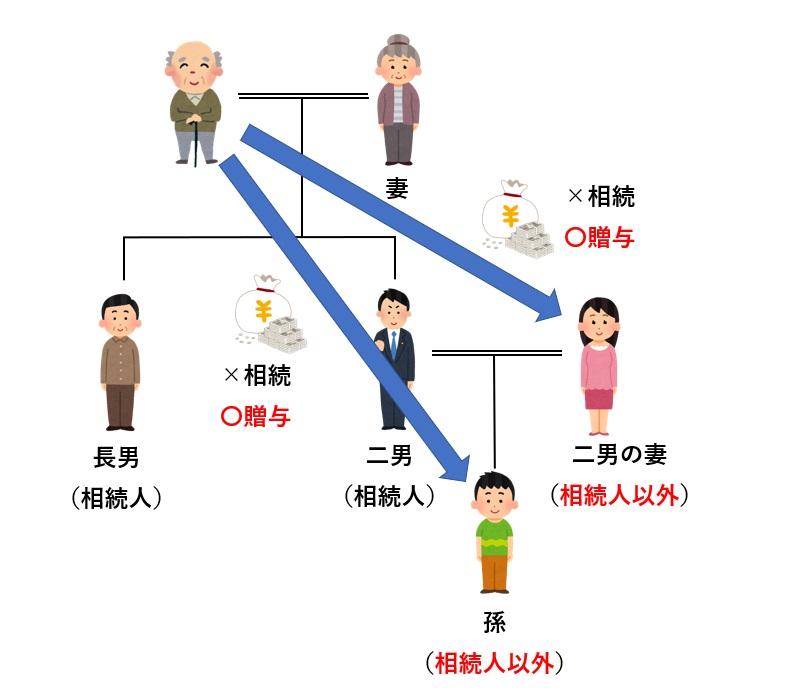

. 「相続税の基礎控除」は、亡くなった方(被相続人)が遺した財産の価格のうち、相続税がかからない一定の金額のことです。【相続税の基礎控除額=3,000万円 + 600万円 × 法定相続人の数】で計算できます。正味の遺産額が基礎控除の金額以下であれば、相続税の納付や申告の必要はありません。

贈与を制する者は相続税を制す?効果的な生前贈与と注意点の全て 東京の相続税申告専門【税理士法人ブライト相続】 from bright-souzoku.jp

贈与を制する者は相続税を制す?効果的な生前贈与と注意点の全て 東京の相続税申告専門【税理士法人ブライト相続】 from bright-souzoku.jp

「相続税の基礎控除」は、亡くなった方(被相続人)が遺した財産の価格のうち、相続税がかからない一定の金額のことです。【相続税の基礎控除額=3,000万円 + 600万円 × 法定相続人の数】で計算できます。正味の遺産額が基礎控除の金額以下であれば、相続税の納付や申告の必要はありません。

「相続税の基礎控除」は、亡くなった方(被相続人)が遺した財産の価格のうち、相続税がかからない一定の金額のことです。【相続税の基礎控除額=3,000万円 + 600万円 × 法定相続人の数】で計算できます。正味の遺産額が基礎控除の金額以下であれば、相続税の納付や申告の必要はありません。

「相続税の基礎控除」は、亡くなった方(被相続人)が遺した財産の価格のうち、相続税がかからない一定の金額のことです。【相続税の基礎控除額=3,000万円 + 600万円 × 法定相続人の数】で計算できます。正味の遺産額が基礎控除の金額以下であれば、相続税の納付や申告の必要はありません。 「相続税の基礎控除」は、亡くなった方(被相続人)が遺した財産の価格のうち、相続税がかからない一定の金額のことです。【相続税の基礎控除額=3,000万円 + 600万円 × 法定相続人の数】で計算できます。正味の遺産額が基礎控除の金額以下であれば、相続税の納付や申告の必要はありません。