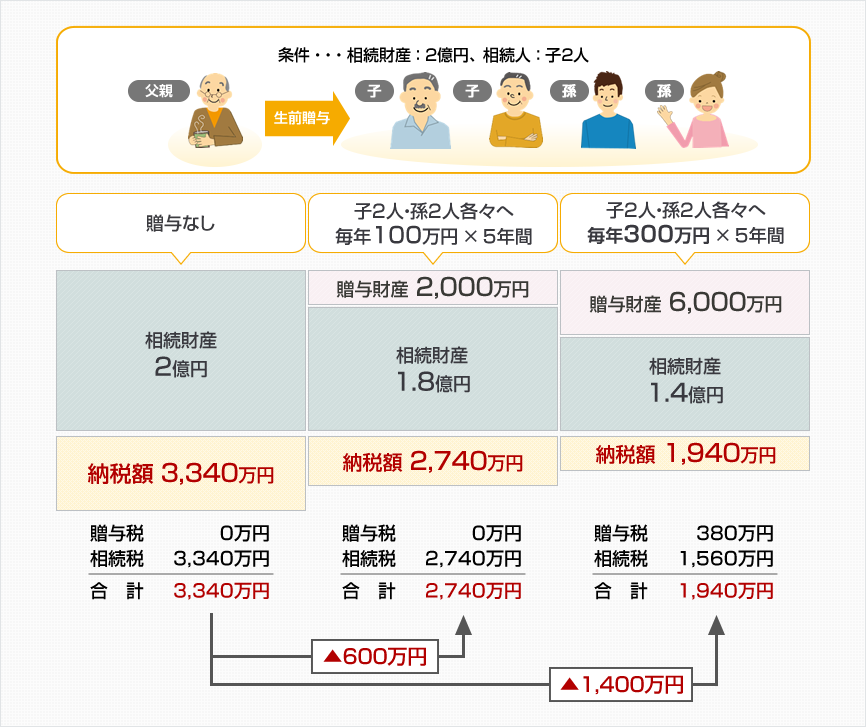

. 基本となる相続税額 (1億9000万円 ー 基礎控除 3600万円 )× 40% ー 1700万円 = 4460万円; さて、贈与税と相続税でまとめての基礎控除額が設定されているのですが、贈与税については他の形での控除もあります。 ひとつは、年間贈与税除外額(annual gift tax exclusionと呼ばれる)です。 贈与税の納税額 (1000万円 ー 基礎控除 110万円)× 特例税率 30% ー 90万円 = 177万円; 贈与税額控除額 177万円 × 1000万円 ÷ 1000万円 = 177万円;

贈与税額控除額 177万円 × 1000万円 ÷ 1000万円 = 177万円; さて、贈与税と相続税でまとめての基礎控除額が設定されているのですが、贈与税については他の形での控除もあります。 ひとつは、年間贈与税除外額(annual gift tax exclusionと呼ばれる)です。 基本となる相続税額 (1億9000万円 ー 基礎控除 3600万円 )× 40% ー 1700万円 = 4460万円;

基本となる相続税額 (1億9000万円 ー 基礎控除 3600万円 )× 40% ー 1700万円 = 4460万円;

贈与税の納税額 (1000万円 ー 基礎控除 110万円)× 特例税率 30% ー 90万円 = 177万円; 贈与税の納税額 (1000万円 ー 基礎控除 110万円)× 特例税率 30% ー 90万円 = 177万円; 贈与税額控除額 177万円 × 1000万円 ÷ 1000万円 = 177万円; 基本となる相続税額 (1億9000万円 ー 基礎控除 3600万円 )× 40% ー 1700万円 = 4460万円;