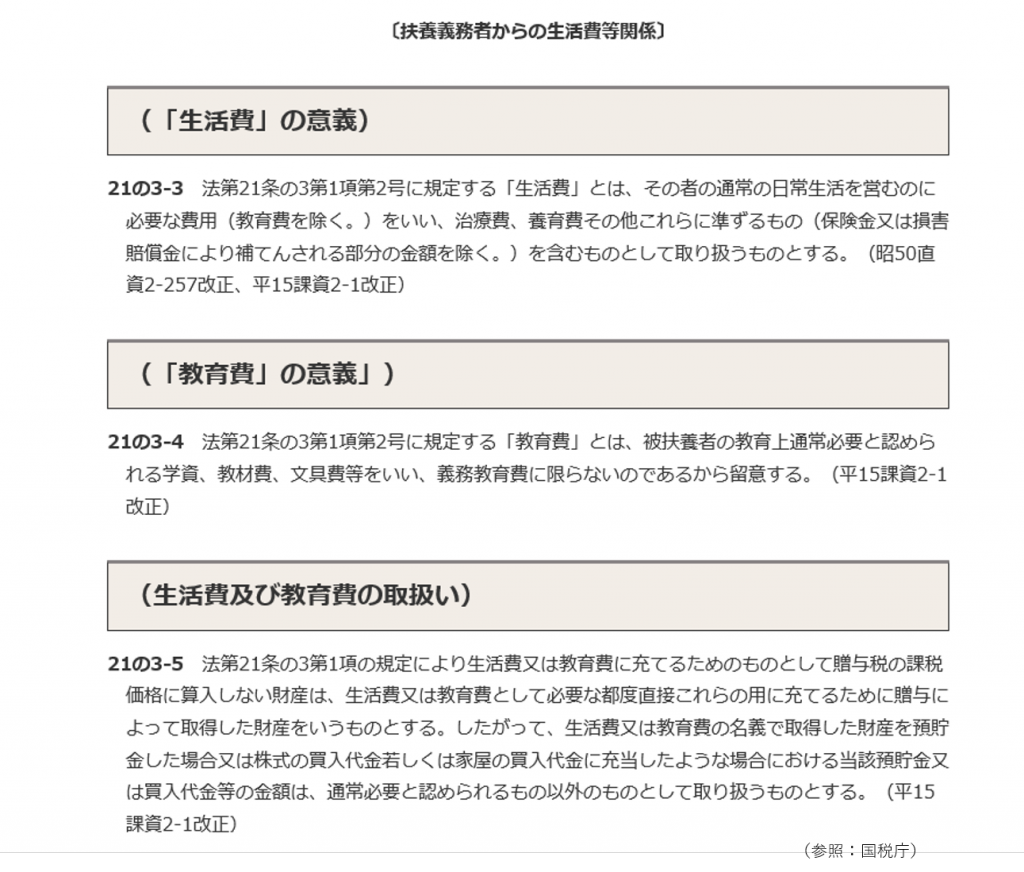

. 余命があとわずかで相続税対策を行う時間的余裕がない場合、 「教育資金の一括贈与の特例」を利用して1500万円以内の贈与をおこなう方法 もありますが、時間的余裕が十分ある場合には、 扶養義務者間の仕送り(生活費・教育費) はそもそも非課税です。 1 生活費又は教育費の全般に関するq&a [q1-1] 扶養義務者(父母や祖父母)から生活費又は教育費の贈与を受けましたが 贈与税の課税対象となりますか。・・・・・・・・・・・・・・・・・・・・・・ [q1-2] 贈与税の課税対象とならない生活費又は教育費.

1 生活費又は教育費の全般に関するq&a [q1-1] 扶養義務者(父母や祖父母)から生活費又は教育費の贈与を受けましたが 贈与税の課税対象となりますか。・・・・・・・・・・・・・・・・・・・・・・ [q1-2] 贈与税の課税対象とならない生活費又は教育費. 余命があとわずかで相続税対策を行う時間的余裕がない場合、 「教育資金の一括贈与の特例」を利用して1500万円以内の贈与をおこなう方法 もありますが、時間的余裕が十分ある場合には、 扶養義務者間の仕送り(生活費・教育費) はそもそも非課税です。

余命があとわずかで相続税対策を行う時間的余裕がない場合、 「教育資金の一括贈与の特例」を利用して1500万円以内の贈与をおこなう方法 もありますが、時間的余裕が十分ある場合には、 扶養義務者間の仕送り(生活費・教育費) はそもそも非課税です。

1 生活費又は教育費の全般に関するq&a [q1-1] 扶養義務者(父母や祖父母)から生活費又は教育費の贈与を受けましたが 贈与税の課税対象となりますか。・・・・・・・・・・・・・・・・・・・・・・ [q1-2] 贈与税の課税対象とならない生活費又は教育費. 余命があとわずかで相続税対策を行う時間的余裕がない場合、 「教育資金の一括贈与の特例」を利用して1500万円以内の贈与をおこなう方法 もありますが、時間的余裕が十分ある場合には、 扶養義務者間の仕送り(生活費・教育費) はそもそも非課税です。 1 生活費又は教育費の全般に関するq&a [q1-1] 扶養義務者(父母や祖父母)から生活費又は教育費の贈与を受けましたが 贈与税の課税対象となりますか。・・・・・・・・・・・・・・・・・・・・・・ [q1-2] 贈与税の課税対象とならない生活費又は教育費.