. 贈与税の申告書は受贈者側=財産をもらった側で申告をします。 申告先はもらった人の居住地を管轄する税務署です。 所得税の確定申告書についてが事業所得の方で青色申告特別控除額が電子申告をするか否かで金額が異なります。 (紙提出の場合は55万円、電子申告又は電子帳簿保存の場合は65万円) 贈与税の申告については電子申告と紙での申告書の提出に控除. 贈与税の申告は、受贈者側に必要な手続きです。 暦年贈与を選択した場合でも、受贈者が1年間に贈与として受け取った財産の総額が110万円の 基礎控除額 を超えていれば、贈与税の申告が必要です。 また、相続時精算課税制度を選択し、贈与税がかからなかったという場合でも贈与税の申告手続きは必要になります。 暦年贈与でも相続時精算課税制度でも、 贈与.

贈与税の申告書は受贈者側=財産をもらった側で申告をします。 申告先はもらった人の居住地を管轄する税務署です。 所得税の確定申告書についてが事業所得の方で青色申告特別控除額が電子申告をするか否かで金額が異なります。 (紙提出の場合は55万円、電子申告又は電子帳簿保存の場合は65万円) 贈与税の申告については電子申告と紙での申告書の提出に控除. 贈与税の申告は、受贈者側に必要な手続きです。 暦年贈与を選択した場合でも、受贈者が1年間に贈与として受け取った財産の総額が110万円の 基礎控除額 を超えていれば、贈与税の申告が必要です。 また、相続時精算課税制度を選択し、贈与税がかからなかったという場合でも贈与税の申告手続きは必要になります。 暦年贈与でも相続時精算課税制度でも、 贈与.

贈与税の申告書は受贈者側=財産をもらった側で申告をします。 申告先はもらった人の居住地を管轄する税務署です。 所得税の確定申告書についてが事業所得の方で青色申告特別控除額が電子申告をするか否かで金額が異なります。 (紙提出の場合は55万円、電子申告又は電子帳簿保存の場合は65万円) 贈与税の申告については電子申告と紙での申告書の提出に控除.

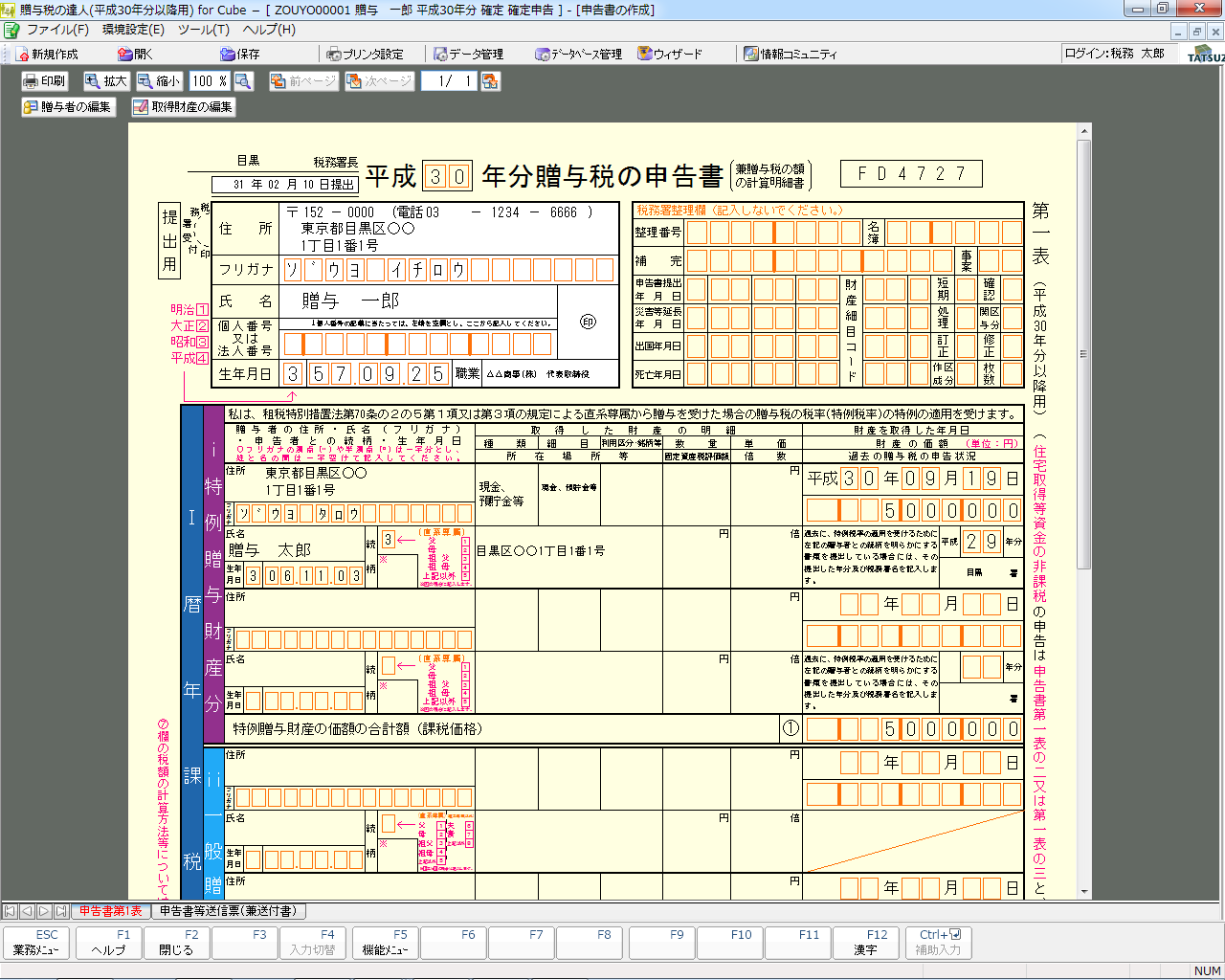

贈与税の申告は、受贈者側に必要な手続きです。 暦年贈与を選択した場合でも、受贈者が1年間に贈与として受け取った財産の総額が110万円の 基礎控除額 を超えていれば、贈与税の申告が必要です。 また、相続時精算課税制度を選択し、贈与税がかからなかったという場合でも贈与税の申告手続きは必要になります。 暦年贈与でも相続時精算課税制度でも、 贈与. 贈与税の申告書は受贈者側=財産をもらった側で申告をします。 申告先はもらった人の居住地を管轄する税務署です。 所得税の確定申告書についてが事業所得の方で青色申告特別控除額が電子申告をするか否かで金額が異なります。 (紙提出の場合は55万円、電子申告又は電子帳簿保存の場合は65万円) 贈与税の申告については電子申告と紙での申告書の提出に控除. 贈与税の申告は、受贈者側に必要な手続きです。 暦年贈与を選択した場合でも、受贈者が1年間に贈与として受け取った財産の総額が110万円の 基礎控除額 を超えていれば、贈与税の申告が必要です。 また、相続時精算課税制度を選択し、贈与税がかからなかったという場合でも贈与税の申告手続きは必要になります。 暦年贈与でも相続時精算課税制度でも、 贈与.