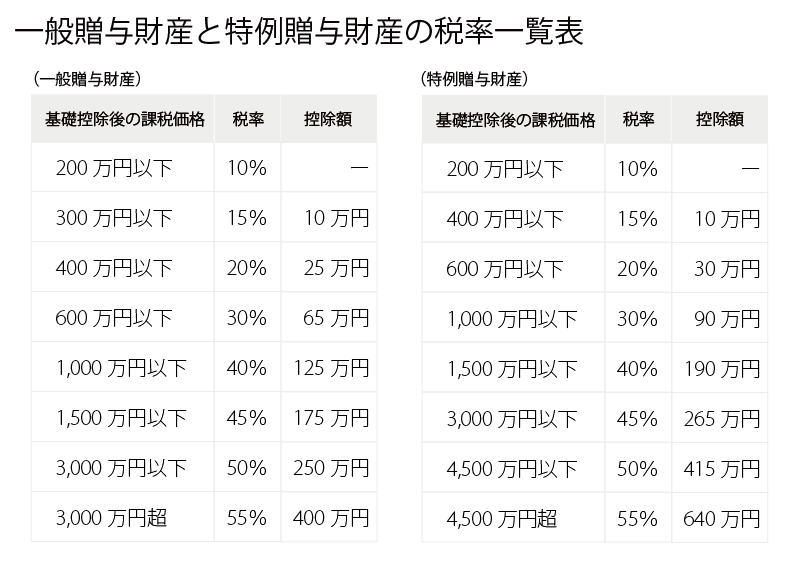

. 定期贈与 「毎年100万円ずつ10年間贈与する」など定期的に行う贈与です。 負担付贈与 「土地を贈与するのに、借入金の一部を負担してもらう」など受贈者に一定の負担を課す贈与です。 死因贈与 贈与税の計算は下記の式で表すことができます。 課税価格 = 贈与財産価額 - 110万円(基礎控除) 税額 = 課税価格 × 税率 - 控除額. 死 因 贈 与 司法書士 岸 本 和 平. 「計算」ボタンをクリックすると、⑥の「財産の価額」欄に自動的に計算結果が表示 されます。 ⑤ 「固定資産税評価額」欄には、固定資産税評価額を基として評価する土地及び家屋の 固定資産税評価額を入力します。

定期贈与 「毎年100万円ずつ10年間贈与する」など定期的に行う贈与です。 負担付贈与 「土地を贈与するのに、借入金の一部を負担してもらう」など受贈者に一定の負担を課す贈与です。 死因贈与 死 因 贈 与 司法書士 岸 本 和 平. 贈 与 税 贈与を受けた者が払う国税です 2 法 人 税 等 不動産を譲渡・賃貸した法人が払う国税等です p.12 3 印 紙 税 不動産取引の契約書を作るとき等に払う国税です p.13~14 4 不動産取得税 不動産を取得した者が払う都道府県税です p.15~16

「計算」ボタンをクリックすると、⑥の「財産の価額」欄に自動的に計算結果が表示 されます。 ⑤ 「固定資産税評価額」欄には、固定資産税評価額を基として評価する土地及び家屋の 固定資産税評価額を入力します。

死 因 贈 与 司法書士 岸 本 和 平. 「計算」ボタンをクリックすると、⑥の「財産の価額」欄に自動的に計算結果が表示 されます。 ⑤ 「固定資産税評価額」欄には、固定資産税評価額を基として評価する土地及び家屋の 固定資産税評価額を入力します。 贈与税の計算は下記の式で表すことができます。 課税価格 = 贈与財産価額 - 110万円(基礎控除) 税額 = 課税価格 × 税率 - 控除額. 定期贈与 「毎年100万円ずつ10年間贈与する」など定期的に行う贈与です。 負担付贈与 「土地を贈与するのに、借入金の一部を負担してもらう」など受贈者に一定の負担を課す贈与です。 死因贈与