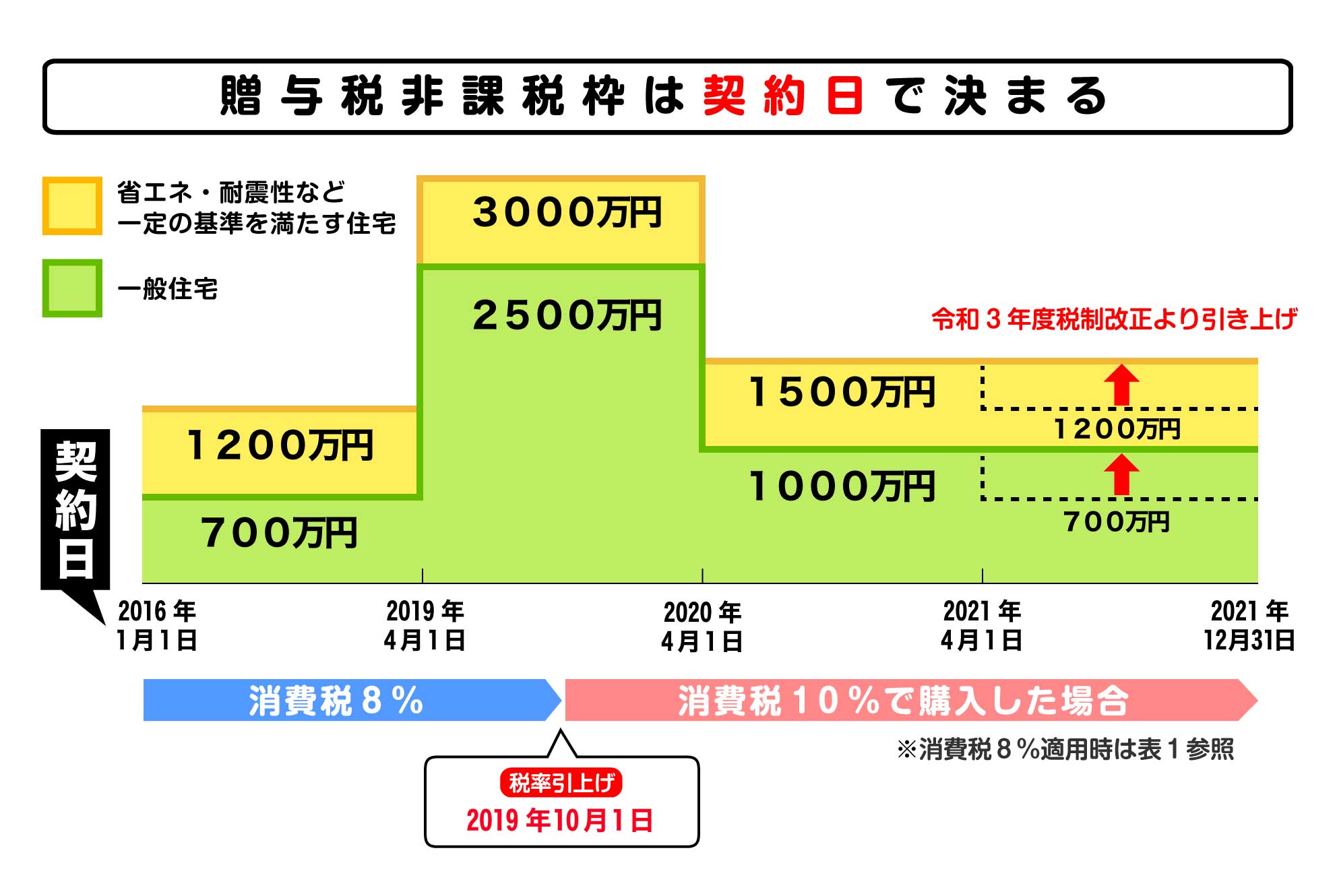

. 「(省略)贈与税の非課税措置は、 限度額の範囲内では家庭内における資産の移転に対して、 何らの税負担も求めない制度となっていることから、 その在り方について――(省略)―― 不断の見直しを行っていく必要がある。」となっています。 令和3年度税制改正大綱 (2020年12月10日自由民主党・公明党) において、相続税・贈与税について「諸外国の制度を参考にしつつ…現行の相続時精算課税制度 (※1) と暦年課税制度のあり方を.

令和3年度税制改正大綱 (2020年12月10日自由民主党・公明党) において、相続税・贈与税について「諸外国の制度を参考にしつつ…現行の相続時精算課税制度 (※1) と暦年課税制度のあり方を. 「(省略)贈与税の非課税措置は、 限度額の範囲内では家庭内における資産の移転に対して、 何らの税負担も求めない制度となっていることから、 その在り方について――(省略)―― 不断の見直しを行っていく必要がある。」となっています。

「(省略)贈与税の非課税措置は、 限度額の範囲内では家庭内における資産の移転に対して、 何らの税負担も求めない制度となっていることから、 その在り方について――(省略)―― 不断の見直しを行っていく必要がある。」となっています。

令和3年度税制改正大綱 (2020年12月10日自由民主党・公明党) において、相続税・贈与税について「諸外国の制度を参考にしつつ…現行の相続時精算課税制度 (※1) と暦年課税制度のあり方を. 令和3年度税制改正大綱 (2020年12月10日自由民主党・公明党) において、相続税・贈与税について「諸外国の制度を参考にしつつ…現行の相続時精算課税制度 (※1) と暦年課税制度のあり方を. 「(省略)贈与税の非課税措置は、 限度額の範囲内では家庭内における資産の移転に対して、 何らの税負担も求めない制度となっていることから、 その在り方について――(省略)―― 不断の見直しを行っていく必要がある。」となっています。