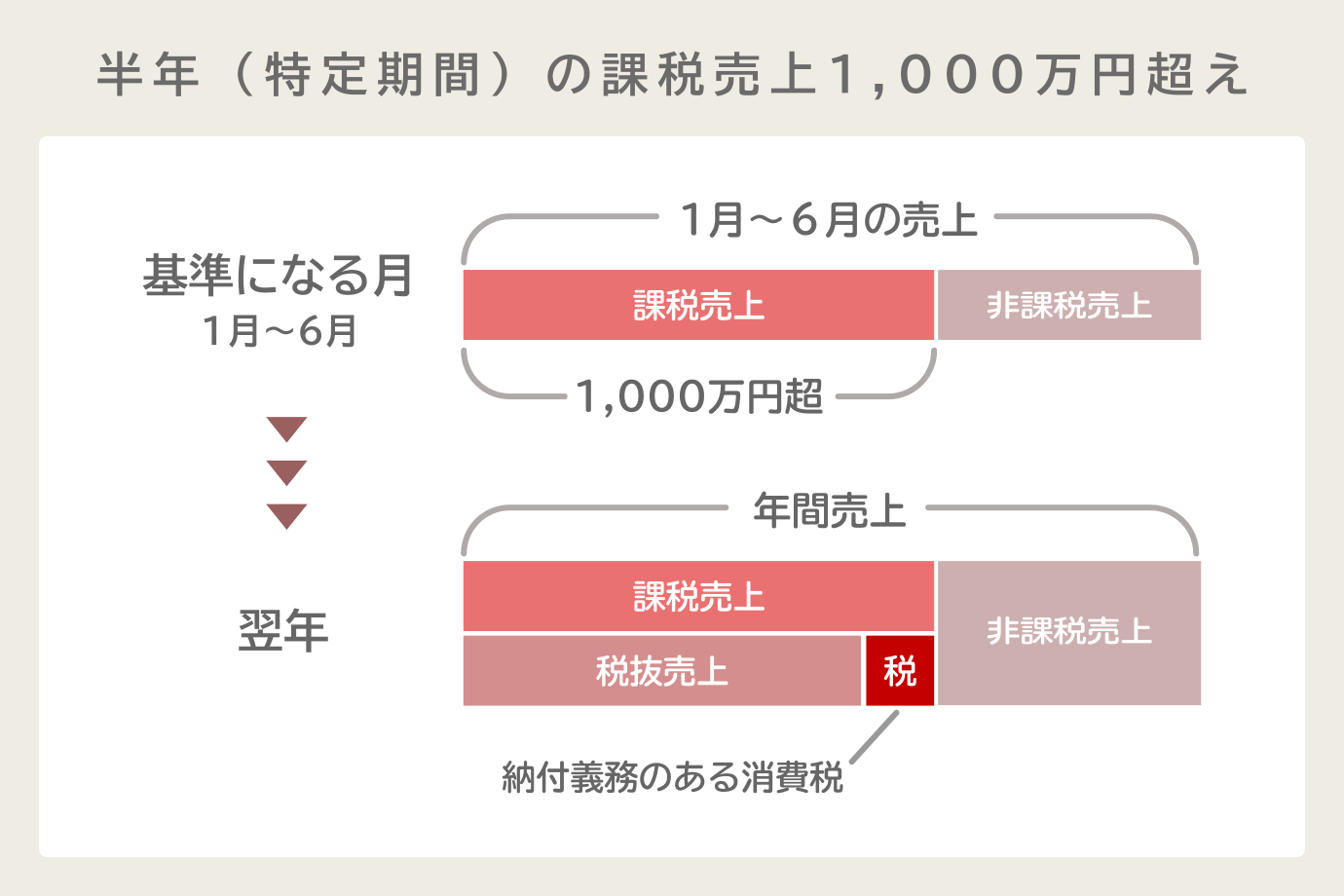

. 経費で払った消費税 ⇒ (原価 1億円+経費 5,000万円)×10%=1,500万円. (vol.435/500) 輸出免税で消費税の還付申告をする場合、 通常の消費税申告とちがう点があります。 通常の消費税申告とちがうところ 先日、輸出免税で消費税の還付申告する 場合についての記事を書きました。 このような還付申告の場合、 通常の消費税申告とちがう点があります。

(vol.435/500) 輸出免税で消費税の還付申告をする場合、 通常の消費税申告とちがう点があります。 通常の消費税申告とちがうところ 先日、輸出免税で消費税の還付申告する 場合についての記事を書きました。 このような還付申告の場合、 通常の消費税申告とちがう点があります。 経費で払った消費税 ⇒ (原価 1億円+経費 5,000万円)×10%=1,500万円.

(vol.435/500) 輸出免税で消費税の還付申告をする場合、 通常の消費税申告とちがう点があります。 通常の消費税申告とちがうところ 先日、輸出免税で消費税の還付申告する 場合についての記事を書きました。 このような還付申告の場合、 通常の消費税申告とちがう点があります。

経費で払った消費税 ⇒ (原価 1億円+経費 5,000万円)×10%=1,500万円. 経費で払った消費税 ⇒ (原価 1億円+経費 5,000万円)×10%=1,500万円. (vol.435/500) 輸出免税で消費税の還付申告をする場合、 通常の消費税申告とちがう点があります。 通常の消費税申告とちがうところ 先日、輸出免税で消費税の還付申告する 場合についての記事を書きました。 このような還付申告の場合、 通常の消費税申告とちがう点があります。