. 一般退職所得 =(退職金 − 退職所得控除額)× 0.5 ※令和4年分以後の勤続年数5年以内の退職金は、退職所得控除額を控除した残額のうち、300万円を超える部分について、2分の1課税が廃止されます。. 退職所得に係る住民税の計算方法等(令和4年1月1日以降適用) ・ 1/2を乗じた時点で、1,000円未満の端数は切り捨てとなります。 ・ 法人役員等には、国会議員・地方議会議員・国家公務員・地方公務員が含まれます。 市民税 = 退職所得 × 0.06. 所得税と異なり、「退職所得の受給に関する申告書」の提出の有無に関係なく退職所得控除額を使って計算します。 (3)退職所得に係る所得割額を計算します。 税率は一律、市民税:6%、県民税:4%です。 市民税所得割額 = 退職所得の金額 × 6% 県民税.

退職所得に係る住民税の計算方法等(令和4年1月1日以降適用) ・ 1/2を乗じた時点で、1,000円未満の端数は切り捨てとなります。 ・ 法人役員等には、国会議員・地方議会議員・国家公務員・地方公務員が含まれます。 県民税 = 退職所得 × 0.04. 市民税 = 退職所得 × 0.06.

納付金額 市民税 98,000円 県民税 65,300円 合計 163,300円.

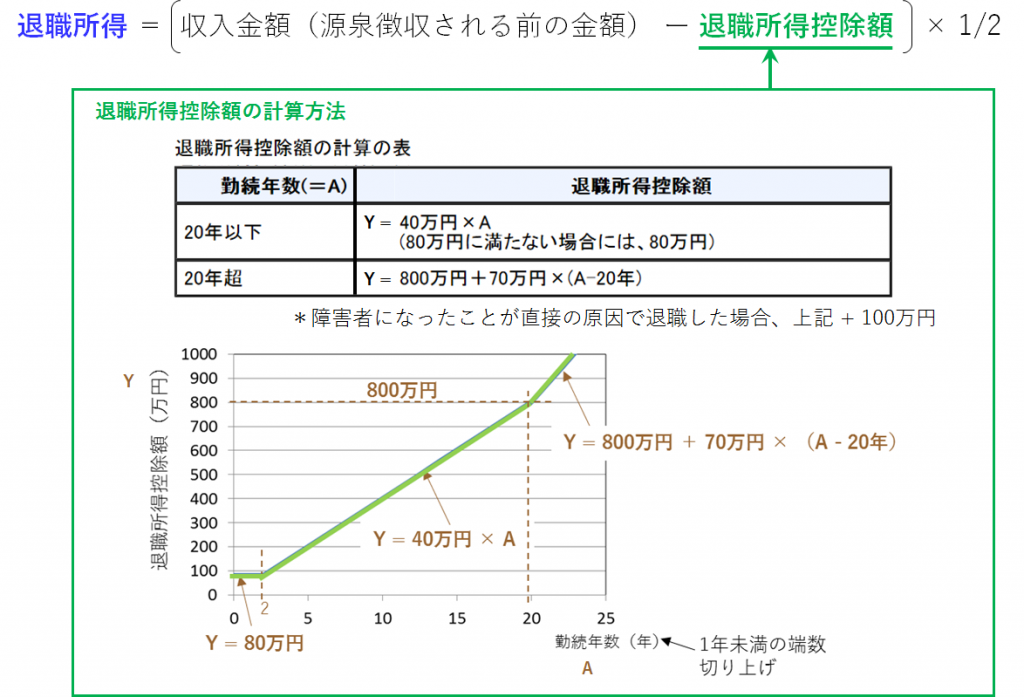

(退職金などの収入金額 (※) - 退職所得控除額)× 1 / 2 = 退職所得の金額. 一般退職所得 =(退職金 − 退職所得控除額)× 0.5 ※令和4年分以後の勤続年数5年以内の退職金は、退職所得控除額を控除した残額のうち、300万円を超える部分について、2分の1課税が廃止されます。. 個人が受け取る退職金にかかる税金は、 所得税 と 住民税 です. 退職所得に係る住民税の計算方法 ※1~3は、所得税と同様です。 1 勤続年数を計算する。 1年未満の端数は切り上げます。 2 退職所得控除額を計算する。 (1)勤続年数が20年以下の場合 40万円×勤続年数 (ただし80万円に満たない場合は80万円)