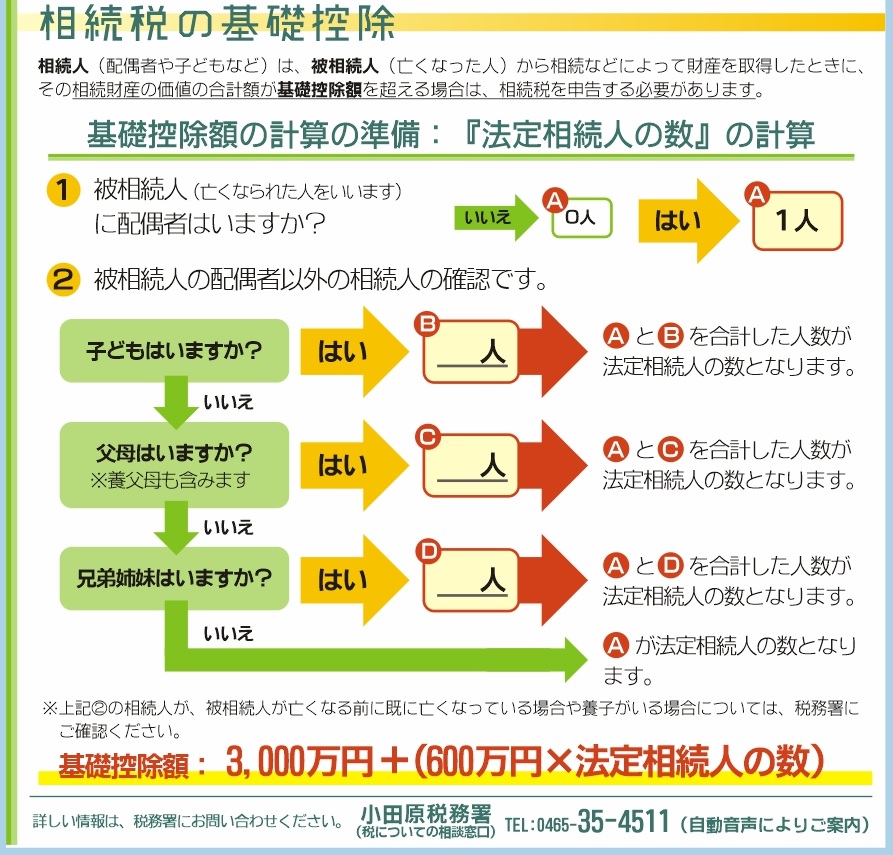

. 遺贈で取得した財産の相続税計算方法 相続税の基礎控除は「3,000万円+600万円×法定相続人の数」 まず、ご存知の方も多いと思いますが、平成27年以降の相続税の基礎控除は 「3,000万円+600万円×法定相続人の数」 です。これは、それぞれの相続人に振り分け. 遺贈によって受け取った財産の額 : 2000万円相続税の基礎控除=4800万円>3000万円 となるため、相続税の支払い義務なし。 つまり、長男の配偶者が支払うべき相続税額は0円になります。 基礎控除 相続税には基礎控除があります。 受遺者や相続人の全員が遺贈や相続等によって取得した遺産の合計額が基礎控除額以下の場合は全額が控除されるので、結果として相続税はかからないことになります。 相続税の基礎控除額は、「 3000 万円+ 600.

遺贈によって受け取った財産の額 : 2000万円相続税の基礎控除=4800万円>3000万円 となるため、相続税の支払い義務なし。 つまり、長男の配偶者が支払うべき相続税額は0円になります。 遺贈で取得した財産の相続税計算方法 相続税の基礎控除は「3,000万円+600万円×法定相続人の数」 まず、ご存知の方も多いと思いますが、平成27年以降の相続税の基礎控除は 「3,000万円+600万円×法定相続人の数」 です。これは、それぞれの相続人に振り分け. 基礎控除 相続税には基礎控除があります。 受遺者や相続人の全員が遺贈や相続等によって取得した遺産の合計額が基礎控除額以下の場合は全額が控除されるので、結果として相続税はかからないことになります。 相続税の基礎控除額は、「 3000 万円+ 600.

基礎控除 相続税には基礎控除があります。 受遺者や相続人の全員が遺贈や相続等によって取得した遺産の合計額が基礎控除額以下の場合は全額が控除されるので、結果として相続税はかからないことになります。 相続税の基礎控除額は、「 3000 万円+ 600.

遺贈によって受け取った財産の額 : 2000万円相続税の基礎控除=4800万円>3000万円 となるため、相続税の支払い義務なし。 つまり、長男の配偶者が支払うべき相続税額は0円になります。 基礎控除 相続税には基礎控除があります。 受遺者や相続人の全員が遺贈や相続等によって取得した遺産の合計額が基礎控除額以下の場合は全額が控除されるので、結果として相続税はかからないことになります。 相続税の基礎控除額は、「 3000 万円+ 600. 遺贈によって受け取った財産の額 : 2000万円相続税の基礎控除=4800万円>3000万円 となるため、相続税の支払い義務なし。 つまり、長男の配偶者が支払うべき相続税額は0円になります。 遺贈で取得した財産の相続税計算方法 相続税の基礎控除は「3,000万円+600万円×法定相続人の数」 まず、ご存知の方も多いと思いますが、平成27年以降の相続税の基礎控除は 「3,000万円+600万円×法定相続人の数」 です。これは、それぞれの相続人に振り分け.