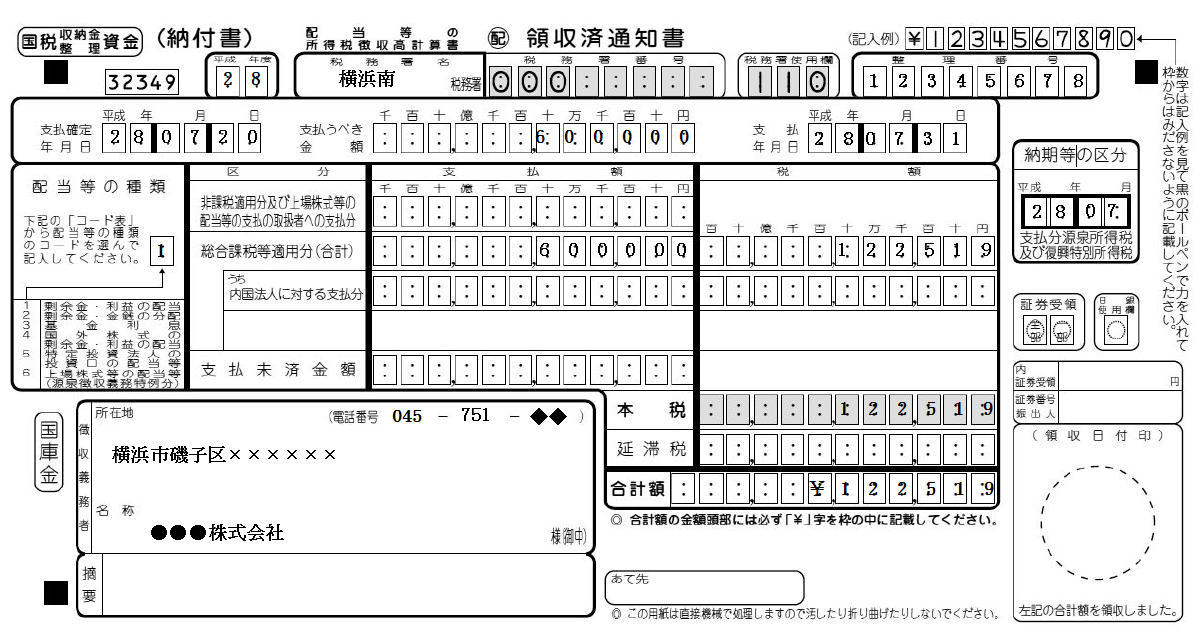

. 上場株式等の配当等に係る 利子所得 ・ 配当所得 支払金額に対して所得税等(15.315%)、住民税(5%)が源泉徴収等されています。 上場株式等以外の配当等や上場株式等の配当等(大口株主等が支払を受けるもの)に係る 配当所得 上場会社は配当金支払時に所得税及び復興特別所得税 (15.315%) 、住民税 (5%) を源泉徴収する必要があり、非上場会社は所得税及び復興特別所得税 (20.42%) を源泉徴収する必要があります。 未払配当金 xx 現金預金 xx 上場株式等の配当金は、その支払いを受けるときに次の所得税等を源泉徴収されます。 所得税 配当金×15% 復興特別所得税 配当金×0.315%(所得税15%×2.1%) 住民税(地方税) 配当金×5% ①+②+③= 配当金×20.315% 20歳未満 20歳代 30歳代 40歳代 50歳代 60歳以上.

20歳未満 20歳代 30歳代 40歳代 50歳代 60歳以上. 「配当、剰余金の分配、金銭の分配及び基金利息の支払調書」 及び 「配当、剰余金の分配、金銭の分配及び基金利息の支払調書合計表」 とは、所得税法やその他の法律により税務署に提出が義務づけられている「法定調書」の一つとなります。 提出義務者は、配当等を支払う法人となり. 上場株式等の配当金は、その支払いを受けるときに次の所得税等を源泉徴収されます。 所得税 配当金×15% 復興特別所得税 配当金×0.315%(所得税15%×2.1%) 住民税(地方税) 配当金×5% ①+②+③= 配当金×20.315%

上場株式等の配当等に係る 利子所得 ・ 配当所得 支払金額に対して所得税等(15.315%)、住民税(5%)が源泉徴収等されています。 上場株式等以外の配当等や上場株式等の配当等(大口株主等が支払を受けるもの)に係る 配当所得

上場株式等の配当等に係る 利子所得 ・ 配当所得 支払金額に対して所得税等(15.315%)、住民税(5%)が源泉徴収等されています。 上場株式等以外の配当等や上場株式等の配当等(大口株主等が支払を受けるもの)に係る 配当所得 株の配当金源泉徴収について所得源泉と地方税とありますが前年度では両方合算で源泉税として > 支払税金から引いたところ修正申告の通知来て所得源泉のみ15.315%引いて地方税5%は引かれませんでした > 地方税5%支払分はどこから引けるのですか. 「配当、剰余金の分配、金銭の分配及び基金利息の支払調書」 及び 「配当、剰余金の分配、金銭の分配及び基金利息の支払調書合計表」 とは、所得税法やその他の法律により税務署に提出が義務づけられている「法定調書」の一つとなります。 提出義務者は、配当等を支払う法人となり. 上場株式等の配当金は、その支払いを受けるときに次の所得税等を源泉徴収されます。 所得税 配当金×15% 復興特別所得税 配当金×0.315%(所得税15%×2.1%) 住民税(地方税) 配当金×5% ①+②+③= 配当金×20.315%