. 金の相続税評価額の計算方法は、下記の通りです。 相続開始日の業者買取価格(税込) 保有g数 例えば、500g持っていた場合において、亡くなった日の業者の買取価格が税込で7,100円ならば、 7,100円 500g=355万円 が相続税評価額となります。

農地の相続税はいくら?相続税評価額の計算方法と納税猶予 遺産相続ガイド from isansouzoku-guide.jp

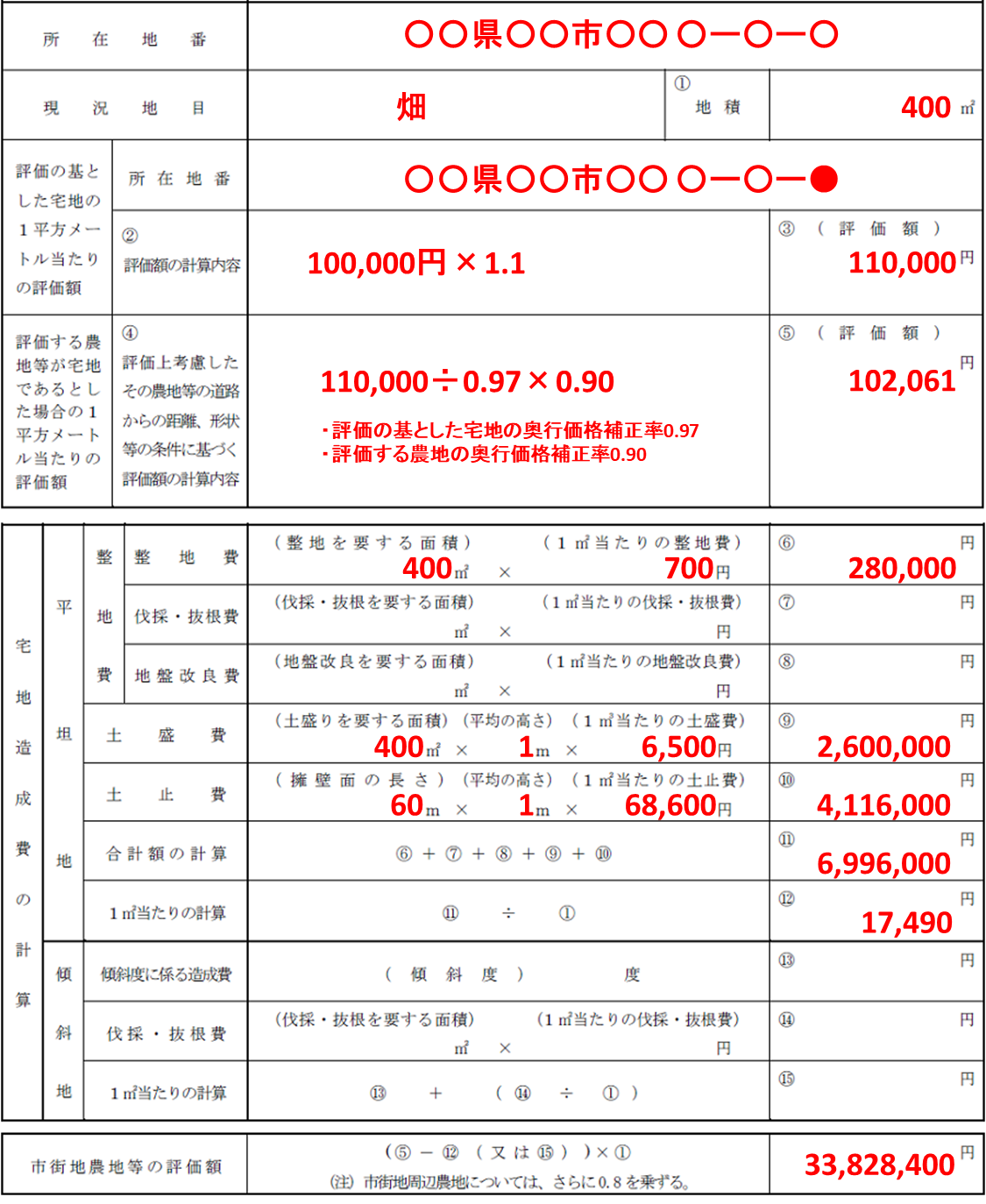

農地の相続税はいくら?相続税評価額の計算方法と納税猶予 遺産相続ガイド from isansouzoku-guide.jp

金の相続税評価額の計算方法は、下記の通りです。 相続開始日の業者買取価格(税込) 保有g数 例えば、500g持っていた場合において、亡くなった日の業者の買取価格が税込で7,100円ならば、 7,100円 500g=355万円 が相続税評価額となります。

金の相続税評価額の計算方法は、下記の通りです。 相続開始日の業者買取価格(税込) 保有g数 例えば、500g持っていた場合において、亡くなった日の業者の買取価格が税込で7,100円ならば、 7,100円 500g=355万円 が相続税評価額となります。

金の相続税評価額の計算方法は、下記の通りです。 相続開始日の業者買取価格(税込) 保有g数 例えば、500g持っていた場合において、亡くなった日の業者の買取価格が税込で7,100円ならば、 7,100円 500g=355万円 が相続税評価額となります。 金の相続税評価額の計算方法は、下記の通りです。 相続開始日の業者買取価格(税込) 保有g数 例えば、500g持っていた場合において、亡くなった日の業者の買取価格が税込で7,100円ならば、 7,100円 500g=355万円 が相続税評価額となります。