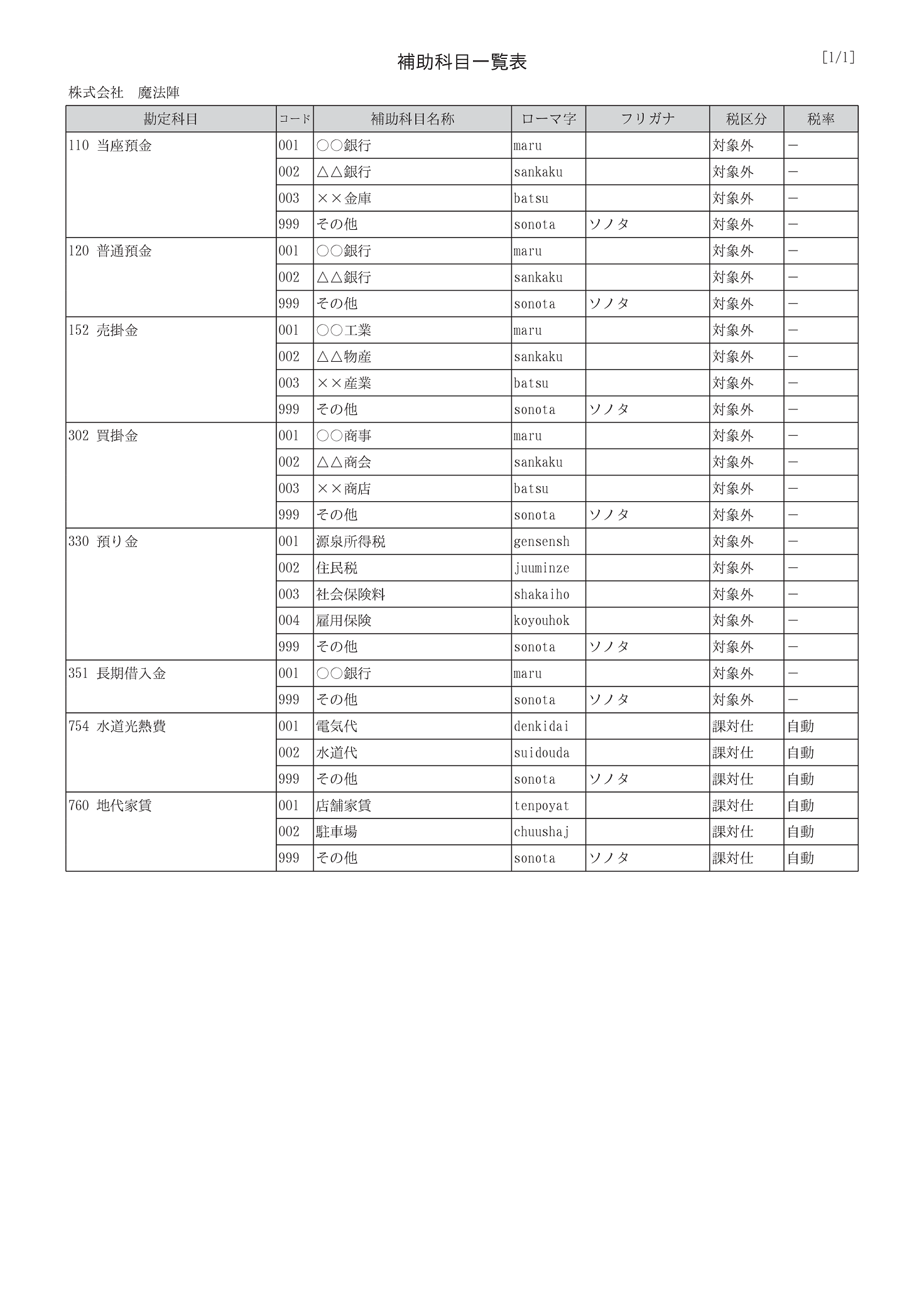

. 勘定科目 分類 詳細 計上される時期 貸借対照表 資産/借方 固定資産 電話施設の分担金を支払った時 法人税 電話加入権は減価償却しません。 消費税 課税仕入です。なお、電話加入権の売却は課税売上となります。 電話加入権とは、固定加入電話回線を取り付けることができる権利にか. 至急です。 電話線工事の勘定科目電話線配線工事(nttなどではなく業者が居室内の工事を行った) ¥55,000円、電話機一台 ¥40,000円で合計9万5千円の請求書がきました。請求書には「電話設定増設lan電源工事 一式 ¥95,000」.

至急です。 電話線工事の勘定科目電話線配線工事(nttなどではなく業者が居室内の工事を行った) ¥55,000円、電話機一台 ¥40,000円で合計9万5千円の請求書がきました。請求書には「電話設定増設lan電源工事 一式 ¥95,000」. 勘定科目 分類 詳細 計上される時期 貸借対照表 資産/借方 固定資産 電話施設の分担金を支払った時 法人税 電話加入権は減価償却しません。 消費税 課税仕入です。なお、電話加入権の売却は課税売上となります。 電話加入権とは、固定加入電話回線を取り付けることができる権利にか.

勘定科目 分類 詳細 計上される時期 貸借対照表 資産/借方 固定資産 電話施設の分担金を支払った時 法人税 電話加入権は減価償却しません。 消費税 課税仕入です。なお、電話加入権の売却は課税売上となります。 電話加入権とは、固定加入電話回線を取り付けることができる権利にか.

勘定科目 分類 詳細 計上される時期 貸借対照表 資産/借方 固定資産 電話施設の分担金を支払った時 法人税 電話加入権は減価償却しません。 消費税 課税仕入です。なお、電話加入権の売却は課税売上となります。 電話加入権とは、固定加入電話回線を取り付けることができる権利にか. 勘定科目 分類 詳細 計上される時期 貸借対照表 資産/借方 固定資産 電話施設の分担金を支払った時 法人税 電話加入権は減価償却しません。 消費税 課税仕入です。なお、電話加入権の売却は課税売上となります。 電話加入権とは、固定加入電話回線を取り付けることができる権利にか. 至急です。 電話線工事の勘定科目電話線配線工事(nttなどではなく業者が居室内の工事を行った) ¥55,000円、電話機一台 ¥40,000円で合計9万5千円の請求書がきました。請求書には「電話設定増設lan電源工事 一式 ¥95,000」.