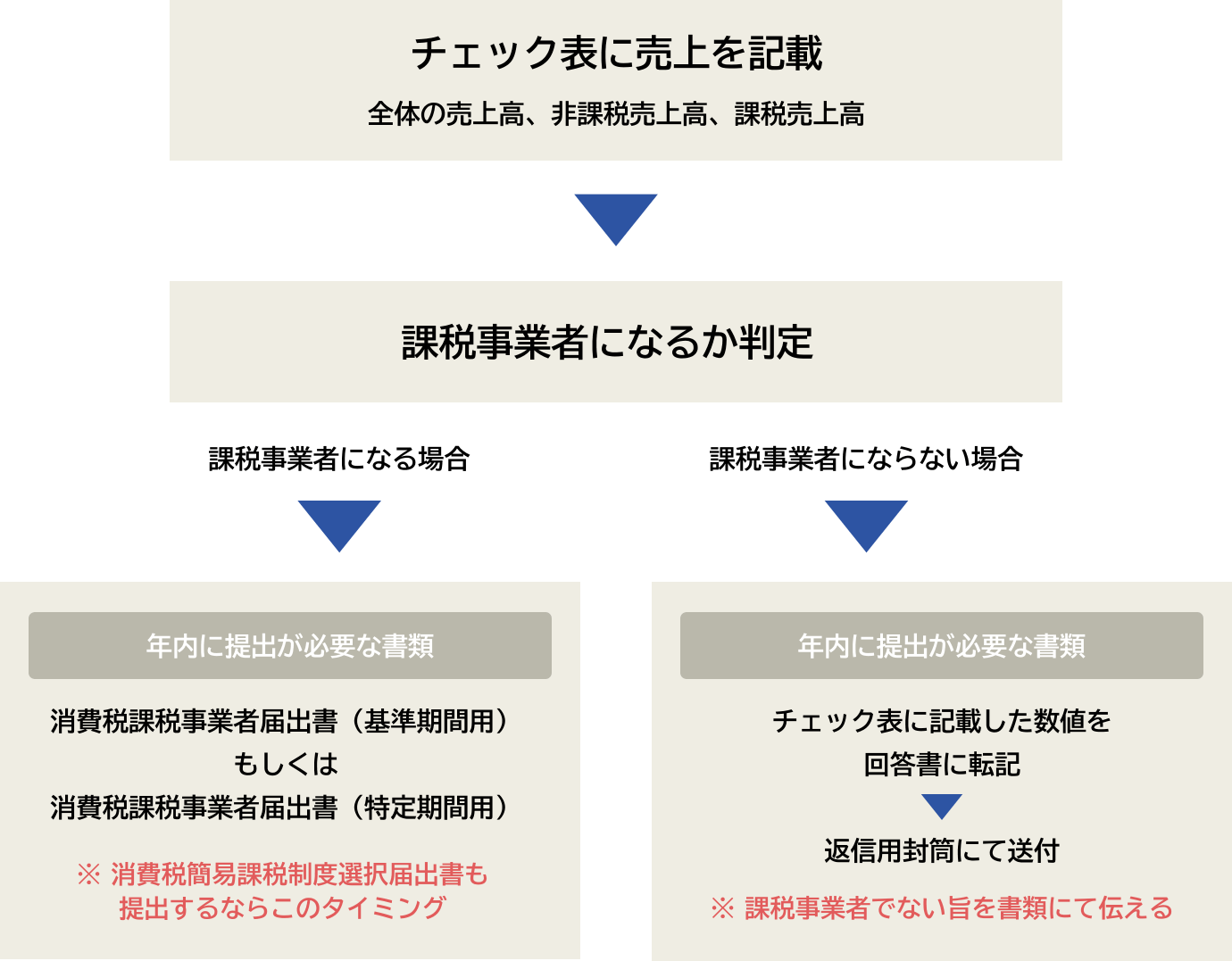

. 課税売上割合とは、「非課税取引を除いた課税される売上高 ÷ 非課税取引を含む総売上高」で計算されます。 具体的に、課税売上割合を乗じた金額しか引くことができない場合とは、下記のいずれかを満たす場合です。 消費税が課税される売上高が5億円超 非課税売上がほとんどない会社は、基本支払った消費税を全額差し引くことができます。 一方、非課税売上の額が大きくて、 課税売上割合が95%未満である場合には、支払った消費税のうち 差し引けない部分 が出てきます。

課税売上割合とは、「非課税取引を除いた課税される売上高 ÷ 非課税取引を含む総売上高」で計算されます。 具体的に、課税売上割合を乗じた金額しか引くことができない場合とは、下記のいずれかを満たす場合です。 消費税が課税される売上高が5億円超 非課税売上がほとんどない会社は、基本支払った消費税を全額差し引くことができます。 一方、非課税売上の額が大きくて、 課税売上割合が95%未満である場合には、支払った消費税のうち 差し引けない部分 が出てきます。

課税売上割合とは、「非課税取引を除いた課税される売上高 ÷ 非課税取引を含む総売上高」で計算されます。 具体的に、課税売上割合を乗じた金額しか引くことができない場合とは、下記のいずれかを満たす場合です。 消費税が課税される売上高が5億円超

課税売上割合とは、「非課税取引を除いた課税される売上高 ÷ 非課税取引を含む総売上高」で計算されます。 具体的に、課税売上割合を乗じた金額しか引くことができない場合とは、下記のいずれかを満たす場合です。 消費税が課税される売上高が5億円超 課税売上割合とは、「非課税取引を除いた課税される売上高 ÷ 非課税取引を含む総売上高」で計算されます。 具体的に、課税売上割合を乗じた金額しか引くことができない場合とは、下記のいずれかを満たす場合です。 消費税が課税される売上高が5億円超 非課税売上がほとんどない会社は、基本支払った消費税を全額差し引くことができます。 一方、非課税売上の額が大きくて、 課税売上割合が95%未満である場合には、支払った消費税のうち 差し引けない部分 が出てきます。