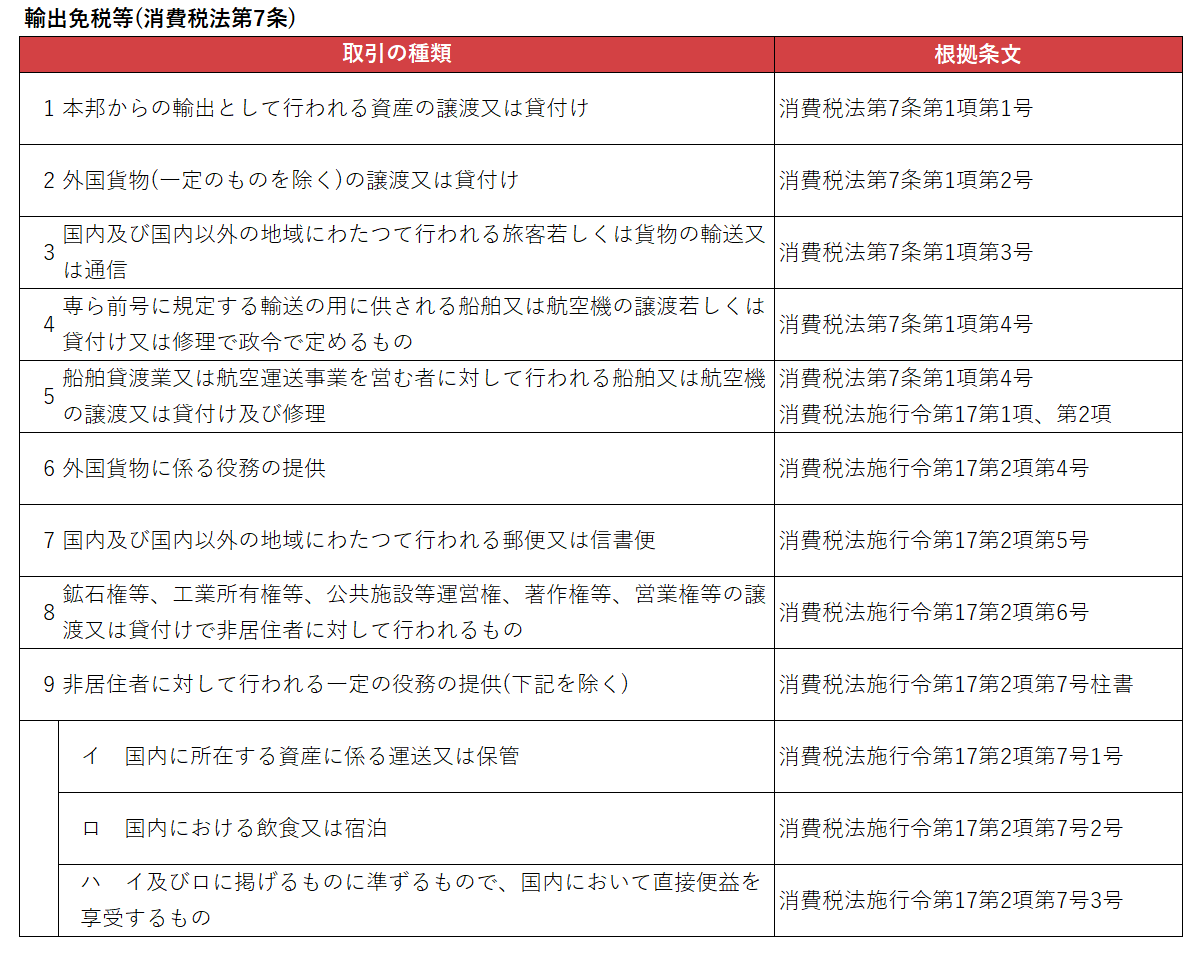

. 非居住者に対する役務の提供 であっても、次のようなケースは 輸出免税の対象とはならず、消費税の課税対象 となります。 国内に所在する資産に係る運送又は保管; 非居住者に対する役務の提供は、 輸出免税取引 となり、 消費税が課税されません 。.

非居住者に対する役務の提供 であっても、次のようなケースは 輸出免税の対象とはならず、消費税の課税対象 となります。 国内に所在する資産に係る運送又は保管; 非居住者に対する役務の提供は、 輸出免税取引 となり、 消費税が課税されません 。.

非居住者に対する役務の提供は、 輸出免税取引 となり、 消費税が課税されません 。.

非居住者に対する役務の提供は、 輸出免税取引 となり、 消費税が課税されません 。. 非居住者に対する役務の提供は、 輸出免税取引 となり、 消費税が課税されません 。. 非居住者に対する役務の提供 であっても、次のようなケースは 輸出免税の対象とはならず、消費税の課税対象 となります。 国内に所在する資産に係る運送又は保管;