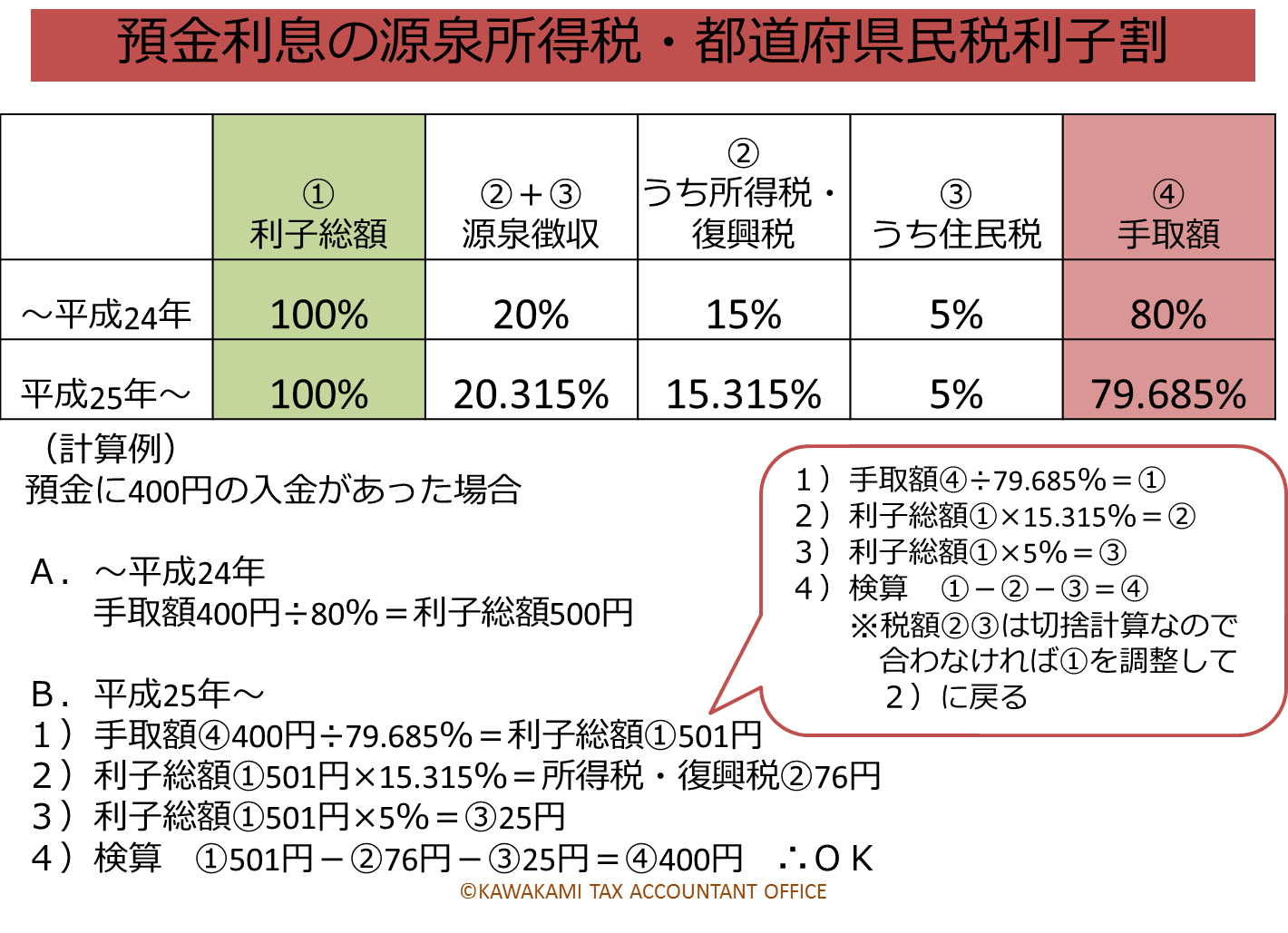

. 個人事業主や法人が、事業用の預貯金や有価証券などを保有していると、利子を得ることができます。 利子のことを、勘定科目では「受取利息」と呼びます。 受取利息の計上方法は、やや特殊です。また、個人事業主と法人でも、仕訳方法が異なります。 1.受取利息の消費税は非課税 受取.

個人事業主や法人が、事業用の預貯金や有価証券などを保有していると、利子を得ることができます。 利子のことを、勘定科目では「受取利息」と呼びます。 受取利息の計上方法は、やや特殊です。また、個人事業主と法人でも、仕訳方法が異なります。 1.受取利息の消費税は非課税 受取.

個人事業主や法人が、事業用の預貯金や有価証券などを保有していると、利子を得ることができます。 利子のことを、勘定科目では「受取利息」と呼びます。 受取利息の計上方法は、やや特殊です。また、個人事業主と法人でも、仕訳方法が異なります。 1.受取利息の消費税は非課税 受取.

個人事業主や法人が、事業用の預貯金や有価証券などを保有していると、利子を得ることができます。 利子のことを、勘定科目では「受取利息」と呼びます。 受取利息の計上方法は、やや特殊です。また、個人事業主と法人でも、仕訳方法が異なります。 1.受取利息の消費税は非課税 受取. 個人事業主や法人が、事業用の預貯金や有価証券などを保有していると、利子を得ることができます。 利子のことを、勘定科目では「受取利息」と呼びます。 受取利息の計上方法は、やや特殊です。また、個人事業主と法人でも、仕訳方法が異なります。 1.受取利息の消費税は非課税 受取.