. 登録免許税 資本金の額の変更登記の申請の際、登録免許税を納付しなければなりません。 減資による資本金の額の変更登記の登録免許税は、申請1件につき3万円です。 官報掲載料 減資を行う場合、必ず官報公告が必要になります。 登録免許税の正しい計算式はこちらです。 登録免許税 = 資本金 × 0.7%. 資本金の額の増加 (増資) 増加する資本金の額の1000分の7 (3万円に満たない場合は3万円) 役員. 登録免許税が最低額の3万円となる場合として 資本金500万円の会社が200万円増資するケース (増加する資本金の額)200万円×(1,000分の7)0.007=14,000円 →3万円未満ですので、登録免除税は最低額の3万円となります。 一方… 登録免許税が3万円を超える場合として.

登録免許税 資本金の額の変更登記の申請の際、登録免許税を納付しなければなりません。 減資による資本金の額の変更登記の登録免許税は、申請1件につき3万円です。 官報掲載料 減資を行う場合、必ず官報公告が必要になります。 登録免許税が最低額の3万円となる場合として 資本金500万円の会社が200万円増資するケース (増加する資本金の額)200万円×(1,000分の7)0.007=14,000円 →3万円未満ですので、登録免除税は最低額の3万円となります。 一方… 登録免許税が3万円を超える場合として. 減資の登録免許税は、減少する額にかかわらず3万円の定額となります。(登録免許税法別表第一第二十四号(一)ツ) 登録免許税 = 30,000円(定額) 報酬及び費用.

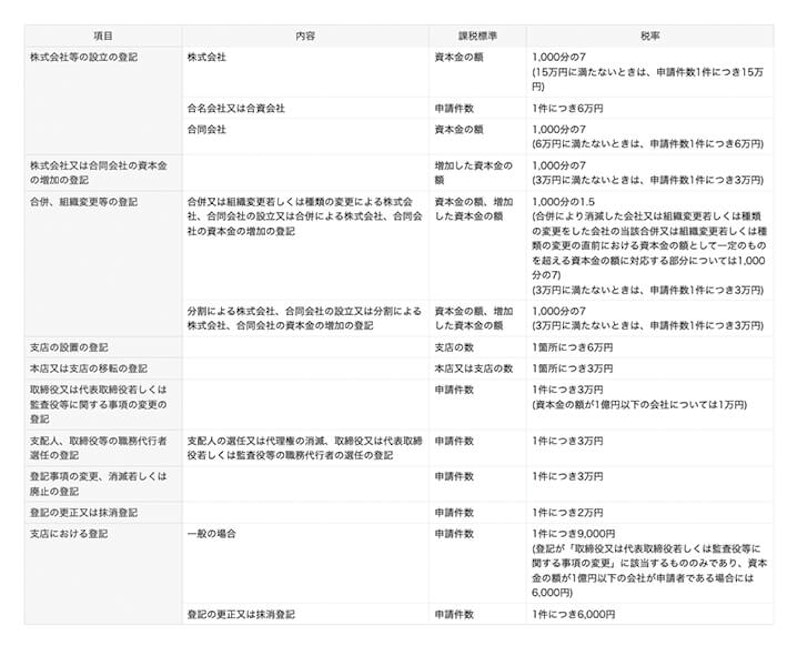

資本金の額の増加 (増資) 増加する資本金の額の1000分の7 (3万円に満たない場合は3万円) 役員.

減資の登録免許税は、減少する額にかかわらず3万円の定額となります。(登録免許税法別表第一第二十四号(一)ツ) 登録免許税 = 30,000円(定額) 報酬及び費用. 登録免許税が最低額の3万円となる場合として 資本金500万円の会社が200万円増資するケース (増加する資本金の額)200万円×(1,000分の7)0.007=14,000円 →3万円未満ですので、登録免除税は最低額の3万円となります。 一方… 登録免許税が3万円を超える場合として. 登録免許税の正しい計算式はこちらです。 登録免許税 = 資本金 × 0.7%. 登録免許税 資本金の額の変更登記の申請の際、登録免許税を納付しなければなりません。 減資による資本金の額の変更登記の登録免許税は、申請1件につき3万円です。 官報掲載料 減資を行う場合、必ず官報公告が必要になります。